Управленческий учет в США - Страница 7

В системе «стандарт-кост» нормативные затраты включают три основных элемента производственных затрат – затраты на материалы, затраты на рабочую силу и общепроизводственные расходы (накладные расходы).

При нормировании затрат исходят из принципа ответственности руководителей центров за результаты расходования средств. При этом система калькуляции себестоимости по нормативным издержкам применяется при условии, если технологический процесс состоит из ряда общих или повторяющихся операций. Если процесс состоит из разнородных операций, то его нормирование затруднительно, а нормативная база постоянно меняется. Между тем и при выпуске разнородной продукции большого ассортимента могут встречаться серии общих операций.

Алгоритм построения системы бюджетирования на основе «стандарт-кост» состоит в следующем: составление главного бюджета, расчет гибкого бюджета для объема продаж, нормативная калькуляция на основе норм и нормативов, анализ отклонений в объеме продаж гибкого бюджета от главного бюджета.

Вообще под отклонениями от норм понимают абсолютные отступления от действующих текущих норм расхода сырья, материалов, ресурсов. Основная модель анализа отклонений в системе «стандарт-кост», с учетом поведения затрат, относится только к переменным затратам производства (затраты, которые прямо пропорционально зависят от объемов деятельности предприятия):

1) отклонения в цене (цена на материалы, ставка на оплату труда, ставка установленных общепроизводственных расходов) – разность фактической и бюджетной цены на единицу затрат, умноженная на фактические понесенные затраты;

2) отклонения в количестве (количество материалов, эффективность использования труда, эффективность использования общепроизводственных расходов) – разность фактически израсходованного и нормативного количества, умноженная на нормативную цену.

Необходимо заметить, что отклонение от нормативных затрат является неблагоприятным (Н), если фактическая цена или фактическое количество превышают нормативную цену или нормативное количество, и благоприятным (Б) если цена или количество по факту ниже чем по норме.

Отклонение по материалам проявляется в момент закупки. Оно определяется фактическим количеством приобретенных материалов. Расхождения с нормативной ценой может объясняться: неточно рассчитанной нормативной ценой; инфляционным ростом стоимости; недостаточным предложением на рынке сырья и материалов, что в свою очередь ведет к увеличению цен; неэффективность действий отдела сбыта. Отклонения по использованию материалов могут быть причиной недостаточной квалификацией рабочих, плохой наладкой оборудования, расточительным использованием в производстве.

Отклонения по трудозатратам в процессе анализа различают по степени их значимости. Отклонения по ставке заработной платы определяют путем сравнения нормативной стоимости часа и фактической часовой ставки, умножив на фактическое число отработанных часов. Отклонения по производительности – сравнением нормативного времени, необходимого для выпуска фактического объема продукции и фактически затраченного времени на этот же объем продукции, умножив на нормативную почасовую ставку заработной платы.

Иногда для анализа используют коэффициент выработки при производстве конкретного продукта. Он представляет собой отношение фактически произведенного объема продукции к нормативному за определенный промежуток времени.

К анализу отклонений от норм производственных затрат относят анализ отклонений по накладным расходам. К накладным расходам относятся расходы по обслуживанию и управлению производством, управлению предприятием и пр. В их состав включают довольно широкий перечень затрат, руководствуясь степенью сложности учета и отношению к продуктам.

Отклонения по накладным расходам анализируют с разбивкой на постоянные и переменные расходы. Отклонения по постоянным накладным расходам рассчитывают как разницу между нормативными и фактическими постоянными расходами, при этом в анализе выделяются отклонения от сметы и отклонения расходов по объему производства.

Отклонения по объему производства рассчитывают как произведение разности между фактическим объемом производства и сметным выпуском продукции в рассматриваемый период и нормативной ставки распределения постоянных накладных расходов.

Отклонения по переменным накладным расходам определяются как разница между нормативной величиной переменных накладных расходов и фактическими переменными накладными расходами. Общая сумма отклонений анализируется по: отклонениям от сметы, отклонениям по фактическому объему работ и отклонением по эффективности.

Рассмотрим систему стандарт-костинга на некоем предприятии, производящем некий продукт. В пример включены элементы бюджетирования, без которого система стандарт-костинга просто немыслима.

Допустим, что предприятие пересчитало свой операционный бюджет и фактическую прибыль за последние три месяца в соответствии с уровнем фактических продаж, составивших 122 000 единиц продукта.

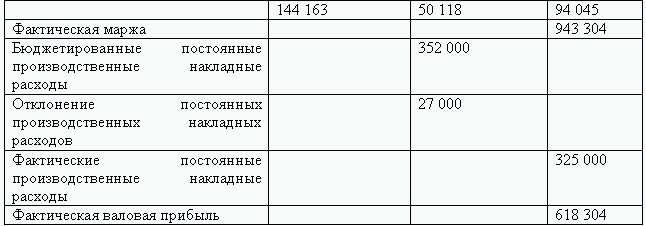

Данные управленческого учета представлены в таблице 1.2.

При составлении управленческой отчетности применялись нормативы прямых затрат и цен реализации, а также фактические прямые затраты и цены реализации (таблица 1.3). Данные показатели из таблицы 1.3 применялись в течение последних трех месяцев.

В конце трехмесячного периода, незадолго до подготовки представленного в таблице 1.2 операционного отчета, было принято решение пересмотреть нормативные издержки ретроспективно (то есть, пересматривая все три месяца), для того чтобы учесть следующие обстоятельства:

1) на 3 % увеличили цену за 1 кг используемого в производстве материала;

2) на 4 % увеличили стоимость рабочей силы (руб/ч);

3) стандарт на производительность рабочей силы, рассчитанный ранее, предусматривал приобретение новой машины, которое привело бы к 10 % – ному снижению в потреблении человеко-часов. Однако фактически вместо приобретения новой машины были модернизированы имеющиеся машины, что по нормативам должно было привести к 5 % экономии потребления материала.

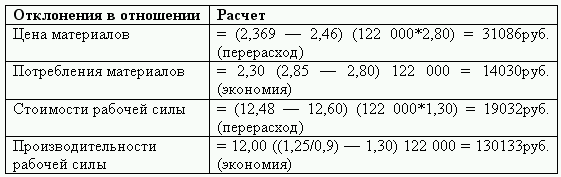

Рассмотрим, как расчетным путем получились отклонения, указанные в таблице 1.2.

Для начала рассчитаем пересмотренные нормативные затраты:

• после увеличения цены на материал на 3 %, цена материалов составит = 2,30*1,03 = 2,369 руб./кг;

• после учета экономии на 5 %, потребление материалов = 3,00*0,95 = 2,85 кг./ед.;

• прибавив 4 % увеличения зарплаты, получаем стоимость рабочей силы = 12,00*1,04 = 12,48 руб./ч.;

• обратно восстанавливая 10 % сокращение, получим производительность рабочей силы = 1,25/0,9 = 1,388 ч./ед.

Как рассчитывались отклонения, вызванные плохим планированием?

Такие отклонения сравнивают первоначальные нормативные затраты и пересмотренные нормативные затраты. Отклонения, вызванные плохим планированием, рассчитывались следующим образом (таблица 1.4).

Как рассчитывались операционные отклонения?

Эти отклонения возникают при сравнении фактических затрат и пересмотренных нормативных затрат. Операционные отклонения рассчитывались следующим образом (таблица 1.5).

На следующем этапе рассчитываем отклонения от норм в прямых затратах рабочей силы и прямых затратах материалов в отношении трехмесячного периода.

Для этого необходимо сложить отклонения, вызванные плохим планированием, и операционные отклонения. Расчет представлен в таблице 1.6.