Управленческие дилеммы: Теория ограничений в действии - Страница 10

Ознакомительная версия. Доступно 13 страниц из 63.Однако вернемся к историй с отелем и рассмотрим, к примеру, затраты на поддержание службы доставки питания в комнаты. Блюда сами по себе — это уже продукция. Обычно стоимость таких услуг рассчитывается из затрат на сырье и оборудование, а также на сопутствующую деятельность персонала: принять заказ, приготовить и оформить еду, доставить все в номер, затем забрать и вымыть посуду — все это можно рассчитать.

Кроме того, имеются еще и несколько непрямых статей расходов: содержание кухни и бара, закупка продуктов, управление персоналом и внутренними каналами связи. А как насчет обстановки отеля? Как затраты на инфраструктуру соотнести со стоимостью конкретной доставки обеда в номер? Есть много способов отнесения расходов на единицу продукции. Традиционная бухгалтерия так же, как подход «учета затрат по видам деятельности» (ABC «Activity Based Costing»)*, предлагает распределять общие затраты на содержание кухни неким искусственным образом в расчете на каждую доставку еды в номер.

Конечно, наличие кухни в отеле связано с большими накладными расходами, но экономить здесь нельзя: возможности кухни должны быть таковы, чтобы справляться со всеми заказами потенциальных посетителей ресторана. Для посетителей совершенно неприемлемо, если с увеличением наплыва людей снижается скорость приготовления блюд. Если предположить, что у ресторана остаются некоторые резервы мощности даже при обслуживании максимально возможного числа гостей, то организация дополнительной службы доставки пищи в номер не потребует каких–либо особых затрат, кроме как на закупку дополнительных продуктов. Рассуждая подобным образом, мы поймем, что само предоставление дополнительной услуги по доставке готовых блюд в номера отеля обеспечивает только рост производительности Т, не увеличивая при этом операционных расходов (стоимость еды здесь — переменные затраты, которые вычитаются из дохода при расчете показателя Т). То есть мы видим, что часть общей проблемы отеля — неспособность подчинить все ресурсы, в том числе пропускную способность ресторана, главному ограничению — можно

* Речь идет о подходе ABC (Activity Based Costing). В нем используется термин — «носитель затрат» (Cost Driver). Это некоторый вид деятельности или производственная операция при выпуске продукции, к которой можно привязать потребление ресурсов. Таким образом, все непрямые затраты привязываются к работам, непосредственно стоящим в производственной цепочке. Понятие «носители затрат» при расчете себестоимости продукции становится значимым, если через одну производственную операцию проходят технологические цепочки нескольких видов продукции. Тогда распределение затрат производится исходя из весовых коэффициентов потребления данного ресурса различными технологическими потоками. — Прим. ред.

решить за счет внедрения дополнительной услуги доставки питания в номер, что по логике должно уменьшить число желающих поесть в ресторане.

Если же общие накладные расходы на поддержание кухни связывать каким бы то ни было способом с доставкой еды до номера, то у руководства появится желание назначить соответствующую цену на эту услугу. В разбираемом случае может оказаться, что именно высокие цены блюд с доставкой в номер вынуждают гостей выстраиваться в очередь перед рестораном, где еда дешевле. Вместо того чтобы продвигать и рекламировать услугу доставки, что положительно сказалось бы на прибыли, руководство взяло за ориентир себестоимость продукции и приняло ошибочное решение о назначении дополнительной цены за доставку, которая не привлекает посетителей, а заставляет их пользоваться рестораном, где для всех не хватает места.

Привычка высчитывать эту призрачную себестоимость единицы продукции — одно из самых часто встречающихся и серьезных организационных ограничений, наблюдаемых в современных бизнес–кругах. Организационные ограничения — это некие традиции, правила, процедуры, установленные руководством или социумом, некий привычный способ организации дел, который определенно может сдерживать компанию как бизнес–систему, не позволяя ей достичь выдающихся результатов, причем обычно мы не осознаем, что именно организационное ограничение труднее всего преодолеть!

ЗАЧЕМ УСТАНАВЛИВАТЬ ВРЕДНЫЕ ПРАВИЛА. МЕШАЮЩИЕ РАБОТАТЬ ЛУЧШЕ?

Причины тому две. Во–первых, инерционность мышления. Процедура могла быть очень полезна тогда, когда ее разрабатывали и внедряли, но прошло время, изменилась ситуация, окружение, а может, и сама организация, и эти правила больше не нужны. Они могут сдерживать работу всей организации.

Во–вторых, разработчики правил могли принимать свои решения, основываясь на ошибочных предположениях, предпосылках, которые создали видимость проблемы, подкрепили угрозу несуществующего конфликта. ТОС предлагает нам удобный метод размышлений, основанный на использовании ряда логических инструментов, с помощью которых можно проанализировать имеющуюся ситуацию, выявить организационные ограничения и наметить путь к совершенствованию системы.

Метод рассуждений по ТОС

В данном разделе дается краткий обзор логических построений ТОС. Я не ставлю себе целью досконально расписать все пять построений и дать исчерпывающие правила их разработки и использования. Мы остановимся на трех инструментах, которые и будут применяться при разборе ситуаций. Но даже эти три мы не станем рассматривать подробно. За исчерпывающими описаниями можно обратиться, например, к книге Уильяма Детмера «Теория ограничений Голдратта: Системный подход к непрерывному совершенствованию».

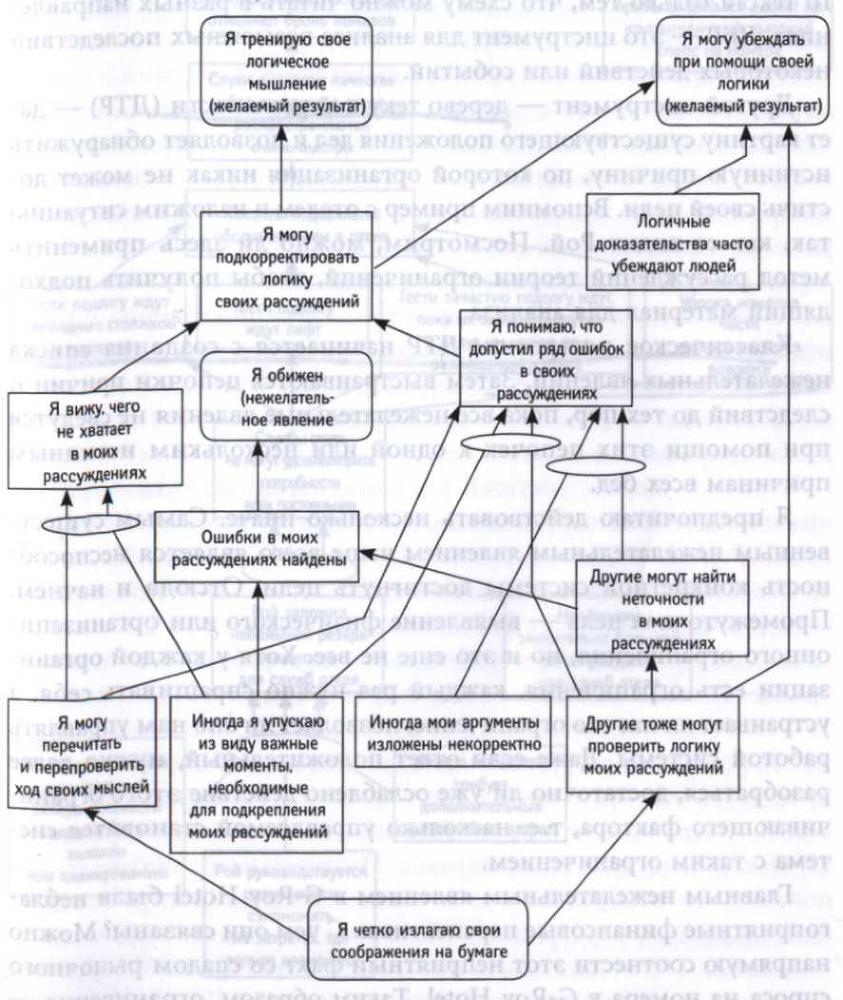

При анализе случая с G–Roy Hotel мы руководствовались интуицией, тремя исходными постулатами и пятью направляющими шагами ТОС. Интуитивная логика — это орудие, без которого не обойтись, но можно сделать это орудие еще более мощным, если озвучить все соображения, исходные предпосылки и гипотезы. Если же изложить все это на бумаге в удобной для восприятия форме, то получим два сильных преимущества: во–первых, можно еще раз изучить и проверить собственные рассуждения, а во–вторых, можно продемонстрировать их заинтересованным лицам, при этом мы сможем вынести на суд не только готовое решение, но и весь ход рассуждений, чтобы в результате получить обоснованную критику или помощь.

Нежелание многих открыто и четко излагать свои соображения происходит из–за боязни критики. Двусмысленность высказываний — это своего рода способ защиты. Если доводы непрозрачны и неоднозначны, трудно будет указать на ошибку. Можно лишь заявить о своем несогласии. Если же вся логика отражена графическими средствами, мы открыты для нападок. Именно эта открытость совершенно неожиданно дает массу преимуществ. Конечно, угроза самолюбию остается, но уже в меньшей степени, поскольку в процессе тренировок логика в конце концов оттачивается, укрепляется. Все это изложено в форме одного из логических построений ТОС на рис. 1.1.

Ход размышлений о преимуществах и недостатках изложения логики на бумаге — пример дерева будущей реальности (ДБР) — одного из пяти логических инструментов ТОС. Каждая стрелка соединяет два утверждения: причина в основании стрелки и следствие

Рис. 1.1. Изложение рассуждений на бумаге

у острия. Если у одного события несколько причин, то стрелки от каждой из них объединяются эллипсом. Запомните: в первоначальном виде построение — это лишь предположение, которое может оказаться ошибочным. Нельзя считать изложенное верным, пока не проверены все причинно–следственные отношения элементов. Непроверенное логическое построение всего лишь схема, рисунок, который отличается от последовательно изложенного письменного текста только тем, что схему можно читать в разных направлениях. ДБР — это инструмент для анализа возможных последствий некоторых действий или событий.

Другой инструмент — дерево текущей реальности (ПТР) — дает картину существующего положения дел и позволяет обнаружить истинную причину, по которой организация никак не может достичь своей цели. Вспомним пример с отелем и изложим ситуацию так, как ее видит Рой. Посмотрим, можно ли здесь применить метод рассуждений теории ограничений, чтобы получить подходящий материал для анализа.