Теория бухгалтерского учета. Конспекты лекций - Страница 2

Учетные регистры (счета) – таблицы, предназначенные для систематизации и накопления информации, содержащейся в принятых к учету первичных документах.

Бухгалтерская (финансовая) отчетность – систематизированная в соответствии с требованиями, установленными законом № 402-ФЗ от 06.12.2011 г. информация о:

• финансовом и имущественном положении организации на отчетную дату;

• финансовом результате ее деятельности за отчетный период.

Бухгалтерская отчетность состоит из двух основных документов:

Баланс – информация об имущественном и финансовом положении организации на отчетную дату.

Информация об имущественном положении дает ответ на вопрос: «какими средствами располагает организация для осуществления своей деятельности».

Информация о финансовом состоянии дает представление о платежеспособности организации, то есть способности своевременно и в полном объеме рассчитываться по своим долгам.

Отчет о финансовых результатах – информация о результатах деятельности организации за отчетный период.

Результатом деятельности организации может быть либо полученная прибыль, либо убыток. Чтобы определить финансовый результат необходимо определить временные границы, т. е. отчетный период, за который и будет выявляться этот результат, так как в бесконечности ни прибыли, ни убытка не существует.

1.9. Отчетная дата, отчетный период, дата предоставления информации

Отчетный период – период, за который составляется бухгалтерская (финансовая) отчетность.

Отчетным периодом для годовой бухгалтерской (финансовой) отчетности (отчетным годом) – является календарный год (с 01 января по 31 декабря включительно) за исключением случаев создания, реорганизации и ликвидации юридического лица.

Первым отчетным годом является период с даты государственной регистрации экономического субъекта по 31 декабря того же календарного года включительно.

В случае, если государственная регистрация экономического субъекта произведена после 30 сентября, первым отчетным годом является период с даты государственной регистрации по 31 декабря года, следующего за годом его государственной регистрации.

Отчетная дата – дата, на которую составляется бухгалтерская (финансовая) отчетность, т. е. последний календарный день отчетного периода.

Так как бухгалтерская отчетность составляется как для внутренних, так и для внешних пользователей информации, а интерес к информации у пользователей разный, понятия отчетной даты и отчетного периода различны для каждой категории пользователей:

• для государственных органов отчетной датой является 31 декабря;

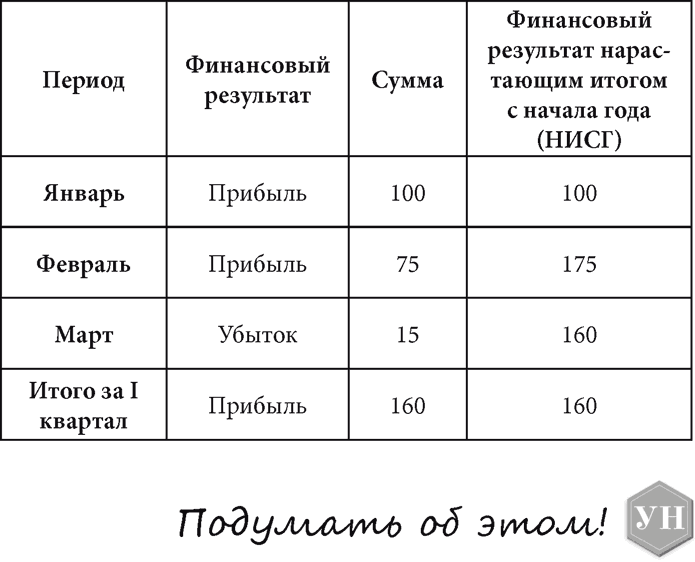

• для внутренних и некоторых внешних пользователей (например, банков, предоставивших кредит организации) информация требуется чаще, поэтому отчетным периодом признается – месяц, два месяца, три месяца и так далее до конца года. Это означает, что вначале определяется финансовый результат деятельности предприятия за отчетный месяц, а затем он прибавляется к результатам предыдущих отчетных периодов. Такой способ определения показателя называется нарастающим итогом с начала года (НИСГ).

ПРИМЕР:

ДАННЫЕ О ФИНАНСОВОМ РЕЗУЛЬТАТЕ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ ЗА I КВАРТАЛ 200 – Г.

1.10. Характерные черты бухгалтерского учета

Бухгалтерский учет ограничивается рамками конкретной организации.

В бухгалтерском учете должны учитываться все без исключения хозяйственные операции (ХО), которые совершаются в организации – сплошное отражение информации.

Все хозяйственные операции должны учитываться непрерывно.

Сплошной учет всех хозяйственных операций – это обязательный учет всего имущества, продукции, денежных средств, задолженностей.

Непрерывный учет – постоянная, без пропусков фиксация всех совершаемых хозяйственных операций в документах.

Все хозяйственные операции должны быть оформлены первичным учетным документом – требование достоверности. Форма документа должна соответствовать форме, установленной законодательством и договорными условиями.

Вся информация в бухгалтерском учете отражается в денежном выражении, обобщая натуральные показатели.

Все хозяйственные операции взаимозависимы и поэтому должны учитываться взаимосвязано.

В бухгалтерском учете используются специфические методы (приемы) обработки данных, которые не применяются в других видах учета (счета, двойная запись, баланс).

В бухгалтерском учете организации текущие затраты на производство продукции (работ, услуг) и капитальные вложения учитываются раздельно.

Средства организации, учитываются отдельно от средств собственников данной организации – требование имущественной обособленности.

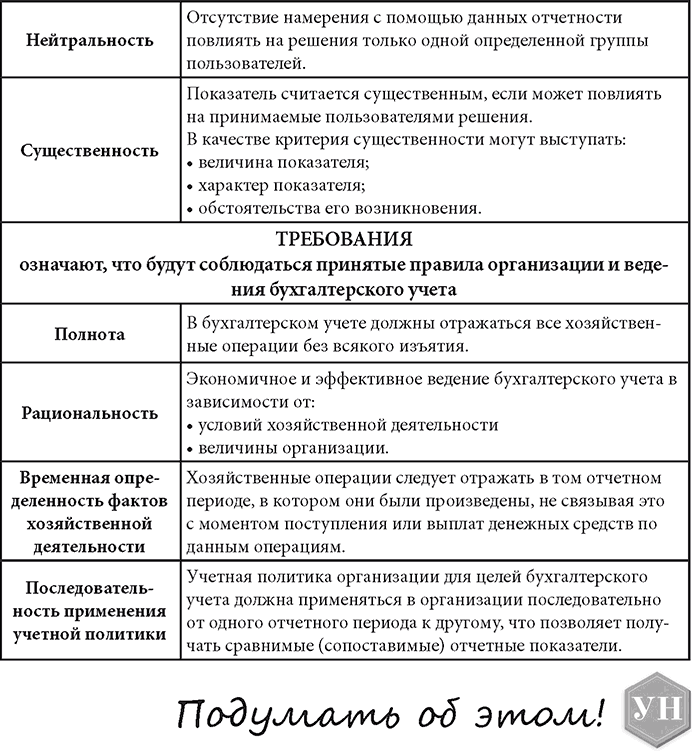

Информация, полученная в бухгалтерском учете должна быть сопоставимой, то есть получена по одинаковым правилам в разных периодах, что позволяет сравнивать показатели одного периода с показателями предыдущего периода.

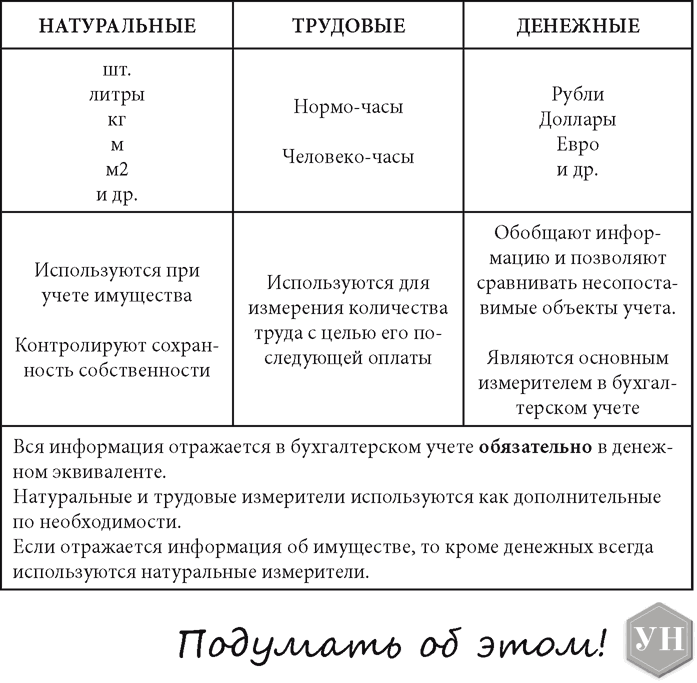

1.11. Виды учетных измерителей, используемых в бухгалтерском учете

Глава II

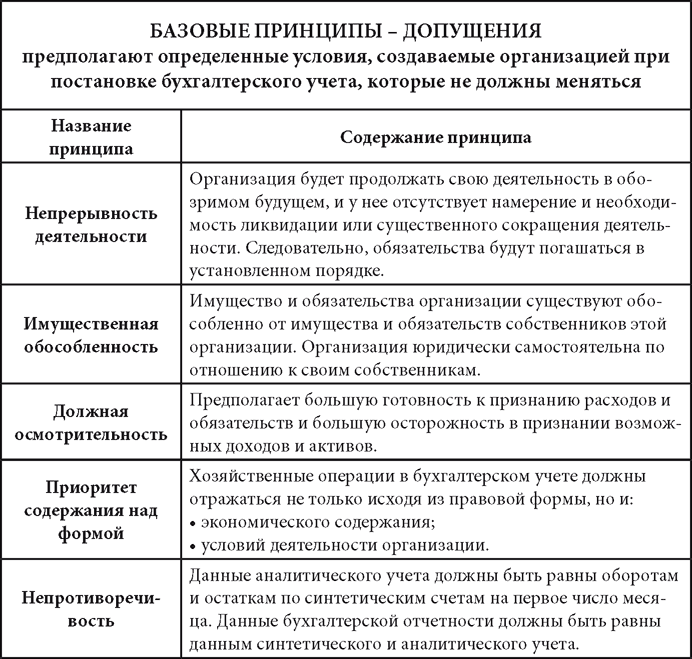

2.1. Принципы бухгалтерского учета

Принципы – исходные, базовые положения бухгалтерского учета как науки.

На основе этих принципов разработаны правила ведения учета и составления отчетности.

Правила, закрепленные в стандартах, положениях, регламентирующих порядок ведения бухгалтерского учета в РФ.

На основе базовых принципов разрабатывается учетная политика организации и формируется финансовая отчетность.

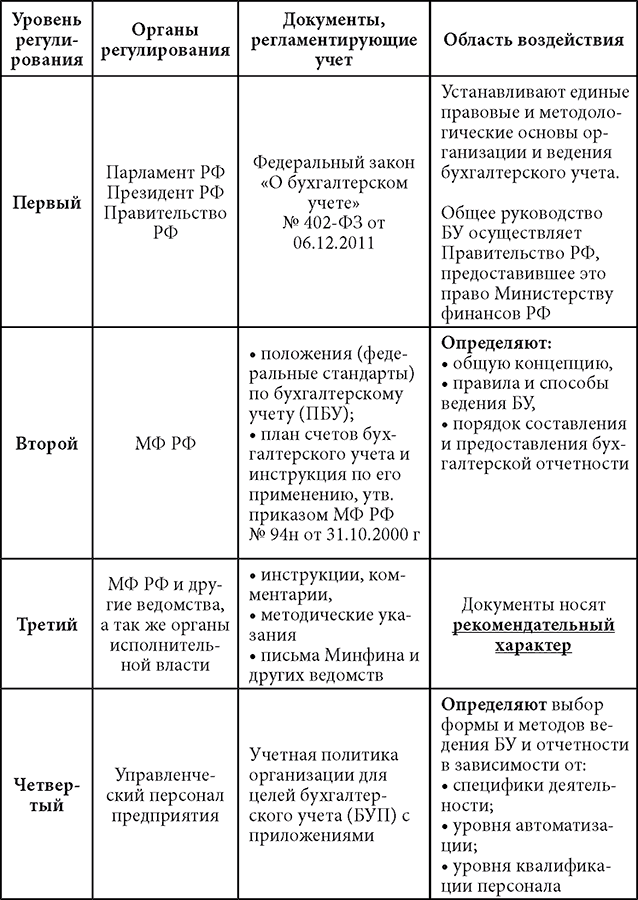

2.2. Система нормативно-правового регулирования бухгалтерского учета в РФ

2.3. Правила пользования нормативными документами

Нормативные документы всех уровней не должны противоречить друг другу.

ВНИМАНИЕ: Для взвешенного и обоснованного принятия решений необходимо анализировать законодательные акты всех уровней, и не только по бухгалтерскому учету.

ГРАЖДАНСКИЙ КОДЕКС РФ (ГК РФ)

В первой части ГК законодательно закреплены важнейшие нормы ведения учета в организациях:

• наличие самостоятельного баланса у каждого юридического лица;

• обязательность утверждения годового бухгалтерского отчета;

• обязательные случаи составления аудиторского заключения;

• порядок регистрации, реорганизации и ликвидации юридического лица;

• раскрыты понятия чистых активов;

• раскрыты понятия дочерних и зависимых обществ.

Во второй части ГК представлены основные сделки и отдельные виды обязательств, прописаны виды договоров и их обязательные условия. Нормы, прописанные во второй части ГК РФ, влияют на оправдательную и регистрирующую функцию БУ.