СПИН-финансы - Страница 1

Роман Акентьев

СПИН-финансы©

Предисловие

Мечты. Они есть у каждого. Когда мы мечтаем, мы думаем только о приятном. В своём воображении мы рисуем радужные картины, когда наши заветные желания осуществляются и их исполнение сулит нам счастье. Поэтому мечтать так приятно. Поэтому на лице любого мечтателя можно заметить улыбку, в тот момент, когда он размышляет о своих мечтах.

Стать бессмертным, сделать всех счастливыми или школьному учителю купить виллу с прекрасным видом на океан – это несбыточные мечты, которым, увы, не суждено сбыться. К сожалению то, что не соответствует реальности и не может сбыться при любых условиях, останется фантазией. Но для того, чтобы мечты сбывались, а не просто оставались грёзами о лучшей жизни, одного яркого эмоционально насыщенного образа желаемого ещё не достаточно.

Повседневность с неумолимой силой возвращает нас из сладких грёз на землю и вопрошает: а где деньги взять на все мечты? Где взять денег на столь желанный новый iPhone? Или на романтический ужин с любимым человеком в шикарном ресторане? Или на новый автомобиль, или даже два (по одному для каждого из супругов), на просторную квартиру, на загородный дом, на соболиную шубу, на поездку на экзотический остров, на новую мебель, на оплату ВУЗа для ребёнка и т. д.

Где взять столько денег, если их и так не хватает каждый месяц? Где? ГДЕ???

• Если не хватает денег на крупную покупку, либо на другие нужды, решением может стать получение потребительского кредита;

• Кредит – это прекрасная возможность сделать крупную покупку: приобрести дом, квартиру, машину, совершить поездку, вложить деньги в выгодный проект сейчас, не откладывая на завтра и не упуская шанса, который выпадает не так уж часто;

• Потребительский кредит предоставляет возможность осуществить Ваши мечты и планы: отправиться в путешествие, сменить обстановку в доме, сделать Вашу жизнь комфортнее и облегчить приобретение дорогостоящих и необходимых вещей;

• В непростой экономической ситуации люди все чаще нуждаются в дополнительных средствах для реализации своих жизненных проектов и целей. В этом случае на помощь приходят либо родственники, друзья и знакомые, либо финансовые учреждения. В первом случае имеет место эмоциональное напряжение, ведь занимая деньги у близкого круга, человек рискует уже сложившимися отношениями, а эмоциональный шлейф, который сопровождает такой долг, вносит дополнительный стресс;

• И т. д. (кстати, это всё реальные рекламные тексты, взятые с сайтов финансово-кредитных учреждений).

Со всех сторон потребительский кредит преподносится как норма жизни, как мгновенное и простое решение проблем человека: не упустите свой шанс… прекрасная возможность купить то, о чём мечтали… кредит как защита от инфляции… создай своё будущее вместе с нами… стань счастливым обладателем… реализуй свои мечты вместе с нами…

В наши дни теперь никуда ходить даже не надо! Теперь можно не выходя из дома, без поручителей и только по паспорту, оформить кредит онлайн на сотни тысяч и даже миллионы рублей! Теперь потребительский кредит это действительно просто! Это быстрый, легкий и такой заманчивый способ реализовать свои желания прямо здесь и сейчас, что трудно устоять и не поддаться искушению!

Но есть одно большое «НО». Потребительский кредит это количественный подход. Это лишь краткосрочное решение финансовых проблем заёмщика с негативными последствиями в долгосрочной перспективе: а именно, ухудшение финансового положения заёмщика (в лучшем случае, финансовая ситуация у человека останется примерно на том же уровне).

Фундаментальные же изменения в личной финансовой сфере носят не количественный, а качественный характер. Поэтому оптимальный способ реализации своих желаний подразумевает качественный подход к личным финансам, то есть повышение своего уровня финансовой грамотности. И повышение финансовой грамотности потребует плату. Не только деньгами (за книги по финансам, за платные вебинары, за мастер-классы и т. д.), но и своим временем (самообучение, работу над собой и наработку новых навыков финансово грамотного поведения).

Конечно, кто-то может возразить, что «негативной» стороной качественного подхода к личным финансам, является невозможность «здесь и сейчас» реализовать все свои мечты сразу. Да, это действительно так. От чего-то надо будет отказаться, в чём-то надо будет себя сознательно ограничивать и, возможно даже, ограничивать длительное время. Ведь если человек не заставит сам себя жить на меньше, чем он зарабатывает, не будет учиться ставить цели, планировать семейный бюджет, управлять личными финансами, то его никто не сможет заставить…

Помните, что у качественного подхода есть большой плюс – в долгосрочной перспективе использование такого подхода обеспечит не только реализацию большинства финансовых целей, но и общее улучшение финансового положения человека.

Это как с ездой на автомобиле. Автомобиля у человека может и не быть в настоящее время, но если однажды он научился на нём ездить, то когда у него появиться автомобиль, он сможет сесть за руль и начать движение. И чем больше у человека будет практики в управлении автомобилем, тем более опытным водителем он будет становиться. Тем все лучше и лучше будет его навык управления автомобилем.

Теперь замените слово «автомобиль» на «деньги»…

«Дай голодному рыбу – и он будет сыт один день. Дай ему удочку и научи его ловить рыбу – и ты накормишь его на всю жизнь».

Если провести аналогию с этой притчей, то «рыба» – это деньги,[1] а «удочка» – это описываемая в книге стратегия управления личными финансами «СПИН-финансы»©.

Прежде чем мы приступим к рассмотрению «СПИН-финансов»©, давайте разберёмся с тем, что такое стратегия? что значит управлять? и что такое личные (семейные[2]) финансы?

Что такое «личные финансы»?

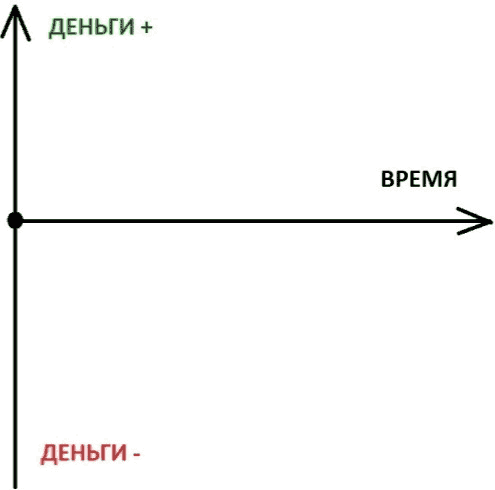

«Время – деньги». Наверное, каждый из нас слышал это крылатое выражение. Как и «время», так и «деньги» это такие категории, с которыми мы имеем дело каждый день и которые, не смотря на свою кажущуюся обыденность, требуют умелого обращения с собой. Более того, это достаточно сложные концепции, имеющие множественные трактовки. Поэтому, прежде всего, условимся под «временем» подразумевать то, что мы измеряем в секундах, минутах, часах и годах; тогда как «деньги» это бумажные купюры или безналичные формы денег.

Сегодня это то самое завтра, о котором мы думали вчера. Мы не можем вернуться во времени назад. Время идёт только вперёд (схематично изобразим стрелочкой направо). Это означает, что мы можем только трать время. Важно понять, что ВРЕМЯ это невозобновимый ресурс. Именно поэтому так важно контролировать расход личного времени – куда именно уходят часы, а иногда и месяцы и даже годы жизни.

В отличии от времени, ДЕНЬГИ это возобновимый ресурс, поэтому мы можем деньги не только тратить (схематично показано как «Деньги-»), но также и приобретать («Деньги+»).

Рисунок 1. Система координат «Время-Деньги».

В точке пересечения линий, то есть в центре всего, находится «ДОМОХОЗЯЙСТВО».

Рисунок 2. Личные финансы. Домохозяйство.

Домохозяйство – это понятие основывается на бытовом укладе, в рамках которого отдельные лица или группы лиц обеспечивают себя пищей и всем необходимым для жизни. Поэтому домохозяйство может быть как один человек, так и группа лиц, которая чаще всего объединяется отношениями родства или брака (каждая семья это домохозяйство, но не каждое домохозяйство это семья!).