Секреты мастерства страхового менеджера: как быстро набрать агентов и эффективно управлять группой - Страница 11

Формальное содержание этого этапа состоит в выборе конкретного варианта решения проблемы клиента, оформлении документов (заявления, полиса, квитанции) и получении денег.

Основное назначение завершения сделки – содействие принятию решения клиентом «здесь и сейчас».

Завершение сделки является ключевым моментом продажи. Здесь подводится итог всем наши усилиям по проведению сделки. Умение последовательно проводить свой курс и вывести клиента к пониманию выгод от приобретения того или иного страхового продукта, важно для успешного завершения любой сделки.

Именно на данном этапе принцип клиентоцентрированной продажи (т. е. ориентированной на клиента) приобретает особое значение, так как, одновременно нужно четко управлять поведением клиента, и в то же время, у клиента не должно создаться негативного ощущения, что его «насильно» ведут к закрытию сделки.

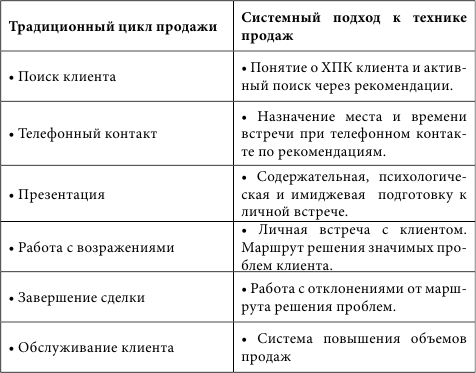

В заключение данного раздела приведу таблицу 1, в которой сравниваются традиционный и системный цикл продажи.

Таблица 1.

Мы продолжали свои изыскания в области системного подхода. Самое интересное стало происходить после того, как мы решили проанализировать те и приемы и методы, которыми агенты могут повысить свои объемы продаж. В традиционной технике продаж есть участок ЦП, который называется обслуживание клиента. Обычно говорят, что хорошее обслуживание порождает продажи дважды – одну пролонгацию и новые по рекомендациям. Следуя традиции во всем проверять наборы приемов и техник продаж на системную эффективность, т. е. везде видеть проявления системы, мы и здесь конечно же ее обнаружили. С точки зрения системного подхода для повышения своих объемов продавец должен регулярно:

1. Проводить повторные продажи продуктов реальным клиентам и отслеживать периодичность их повторения.

2. Осуществлять продажи новых продуктов реальным клиентам.

3. Получать «восходящие» рекомендации.

4. Оценивать перспективность (прибыльность) клиентов.

5. Работать с базами данных.

6. Планировать повышение объемов продаж на основе роста средней премии по ключевым клиентам.

Это и есть то, что мы назвали системой повышения объемов продаж (ПОПр).

Количество повторных продаж с клиентами в процентном соотношении за год позволяет судить о том:

• сколько «объемов» у вас есть на следующий год;

• на сколько мы можем увеличить объем

• сколько времени мы планируем работать в следующем году

Для примера возьмем отчетный период 10 месяцев и процент возобновлений = 100 %. Допустим, ваш агент собирается увеличить объем продаж в следующем году на 10 %. Это означает, что практически он собирается работать с прежней интенсивностью в следующем году 1 месяц (если исходить из «чистых» цифр). 10 % новых продаж он сделает за такое количество времени. А старые клиенты требуют только облуживания и гораздо меньшей интенсивности работы. Так сколько же он планирует работать на самом деле? Конечно, я немного утрирую реальную ситуацию, но в ней есть немалая доля истины.

Из этой ситуации есть следствие. Увеличение объемов продаж в этом случае возможно как минимум в 2 раза, так как «прошлый» ваш объем будет только возобновляться в виде повторных продаж. А их процент в КАСКО доходит у опытных агентов до 80 %. Конечно, многое зависит от тарифов, многое – но не все:).

Как известно, возобновления «делаются» гораздо легче, чем продажи новым клиентам за счет «сильного» кредита доверия к страховому агенту. Соответственно, такие сделки требуют меньше времени и сил на заключение, что позволяет высвободить дополнительные ресурсы продавца. Тем более, что новые продажи можно увеличить в несколько раз за счет роста опыта агента и выхода на более состоятельных клиентов.

Для агентов важно, чтобы страховка позволяла максимально быстро и ощутимо (в соответствии с задачами жизненного плана) заработать. Казалось бы, ситуация ясная и понятная. «Ан нет», российские продавцы, часто продают не то, что выгодно, а то, что «знают», что привычней.

Системные = универсальные продавцы «нового поколения», не просто применяют технику продаж, но и реализуют подход «один клиент – много полисов». Они понимают, что у клиента, кроме «авто», «дачи», есть и другие виды страхования. Поэтому на одной встрече с клиентом осуществляют несколько продаж, одновременно подготавливая новые. Подробнее об этой технологии см. сборник статей «Фабрика Успеха». Цитату из статьи «Кросселлинг в страховании» я привожу ниже.

«Что еще может дать продавцу кросселлинг? Если работа развернется всерьез и в результате кросселлинга увеличится прибыль, можно подумать и о хорошем офисе, и о переходе в иной статус в компании. Также вы сможете получить и другие бонусы, например, в виде, премии за повышение прибыльности портфеля. Сама возможность кросселлинга существенно облегчает работу с клиентами.

Во-первых, клиент уже «разогрет», это не работа на улице «в холодную». Вторая сделка часто делается легче, чем первая.

Во-вторых, кросселлинг можно использовать как предлог для рекомендаций и выхода на новые слои клиентов по принципу: вам сегодня не надо, а вашим друзьям нужно «позарез».

И наконец, помните – конкуренция ужесточается. Если вы думаете, что удержите клиента только одним полисом, то глубоко ошибаетесь. С крупными клиентами – рядом с вами! – работают конкуренты. Они уже «дышат» вам в затылок. Клиента-юрлицо можно легко «прошляпить», если, например, кто-то из конкурентов опередит вас и застрахует личную машину или коттедж гендиректора или главбуха».

Рекомендации самый быстрый способ увеличения объемов продаж – ведь от каждого реального клиента мы можем получить выход, как минимум, еще к трем потенциальным клиентам. Тем не менее, очевидно, что, в нашей стране, способ работы по рекомендациям в продажах страхования находится в «зачаточном» состоянии.

В системном повышении объемов продаж лучше использовать так называемые «восходящие» рекомендации. Такое название эта техника получила за счет того, что у клиента просятся рекомендации к тем людям, которые могут совершить равноценные, или еще более объемные сделки. Получается, что мы организуем для себя как бы восходящий поток наверх, к эксклюзивным клиентам. В технике «восходящих» рекомендаций мы заранее оговариваем с клиентом те ХПК, которые нас интересуют в рекомендуемых. Например, просим вывести нас на владельцев таких же или более дорогих машин.

Помимо того, что рекомендации надо просто получать, нужно еще и вести анализ того, кто нам нужен. Необходимо получать «выходы» на ключевых клиентов, способных приобрести несколько видов вашей продукции сразу. Это значительно облегчает работу продавца. Поэтому необходимо постоянно проводить оценку ХПК на перспективность и прибыльность.

Профессиональная продажа начинается с того момента, когда мы устанавливаем критерии, с помощью которых можно выделить тех, кто нам интересен, в первую очередь. Оценка перспективности клиента позволяет определить, какова его потенциальная прибыльность и является ли конкретный человек интересным нам в качестве клиента или нет.

Напомню, что первоначальная оценка перспективности строится на соответствии клиента главным ХПК. По мере роста объема ваших продаж перспективность клиентов (и видов приобретаемой ими продукции) меняется. Некоторые клиенты могут становиться для вас «фоновыми», а другие, наоборот, переходить в разряд «ключевых». Важно своевременно отслеживать тенденции изменения клиентского поля и активно управлять своим портфелем клиентов.