Региональные бюджеты: Тенденции, состояние, перспективы - Страница 5

Первая позиция обосновывает целесообразность высокого уровня централизации доходных источников, что обеспечивает макростабильность и макроуправляемость в стране, имеющей в своём составе субъекты и муниципальные образования, существенно различающиеся по налоговому потенциалу. Поэтому государство посредством регулирующе-распределительной функции формирует значительный по масштабам централизованный фонд, а далее его перераспределяет.

Сторонники централизации приводят исторические аргументы против расширения прав территориальных органов управления в налоговой сфере. Так, в начале 1990-х годов в России согласно Указу Президента РФ от 22 декабря 1993 года № 2268 регионы и муниципалитеты имели право вводить собственные налоги. Стремительный рост числа действовавших в стране налогов (200 наименований к 1996 году) вызвал негативные последствия:

– резкое ухудшение налогового климата вследствие снижения платёжеспособности предпринимателей уплачивать налоги в бюджет;

– нестабильность налогового законодательства;

– усиление разрыва между богатыми и бедными территориями: более обеспеченные установили пониженный уровень налоговой нагрузки, что оказалось благоприятнее для ведения бизнеса и вложения инвестиций;

– экономическая неэффективность большинства налогов (превышение уровня затрат на администрирование над объёмом поступлений по налогу).

В августе 1996 года Указ Президента РФ № 1214 объявил отмену с 1 января 1997 года налогов и сборов, не предусмотренные федеральным законодательством.

Вторая позиция (альтернативная) рассматривается как вызов централизованной системе организации финансовой базы деятельности субфедеральных уровней в стране и указывает на её негативные последствия:

– финансово-политическую зависимость от вышестоящего уровня, не способствующую правовой, социальной или экономической целесообразности;

– сужение собственной ресурсной базы регионов и муниципальных образований, нарушающее принципы их функционирования, характерные для государств федеративного типа устройства;

– снижение заинтересованности и возможности обеспечения эффективного саморазвития территорий, в том числе наращивания налогового потенциала за счёт использования инновационных, интеллектуальных, производственных, природно-географических, сырьевых и прочих преимуществ;

– снижение ответственности за социально-экономическое развитие территории, объясняемое неэффективным управлением расходами и недостаточностью имеющихся финансовых средств;

– увеличение рисков обеспечения устойчивости к воздействиям внешней среды составных элементов (регионов и муниципальных образований) Российской Федерации как сложной многоуровневой;

– системы.

Ясно, что лидирующей становится та позиция, которой будет придерживаться правящее руководство страны. На заседании Государственного Совета (декабрь 2011 года) Д. А. Медведев, будучи Президентом РФ, определил курс на финансовую децентрализацию полномочий. Он предложил применять к российским регионам дифференцированный подход в правовых, инвестиционных и налоговых режимах, объяснив это тем, что «Россия настолько сложна, как Федерация, что мы не должны стесняться учитывать эти различия»[7].

В. В. Путин посчитал тогда идею о децентрализации полномочий своевременной. С начала своего прихода к власти он занимает позицию сторонника сильной центральной власти. По его словам, вертикаль власти – средство обеспечения функционирования государства. Именно в ней воплощается эффективность политического управления[8].

Как отмечает спикер Совета Федерации Федерального Собрания РФ В. И. Матвиенко, выступающая за укрепление доходной базы нижестоящих уровней бюджетной системы, «налоги, переданные при разграничении бюджетных полномочий в ведение регионов и муниципалитетов, обеспечивают менее пятой части их доходов. Всё остальное приходится на федеральные налоги»[9].

Даже осторожный в этом вопросе Минфин России признаёт, что для реализации принципа бюджетного федерализма необходима возможность регионов иметь чётко очерченную доходную базу и участвовать в её формировании. По мнению А. Г. Силуанова, «бюджетный федерализм не может существовать без доходной базы и возможности широкого манёвра по исполнению расходных обязательств»[10].

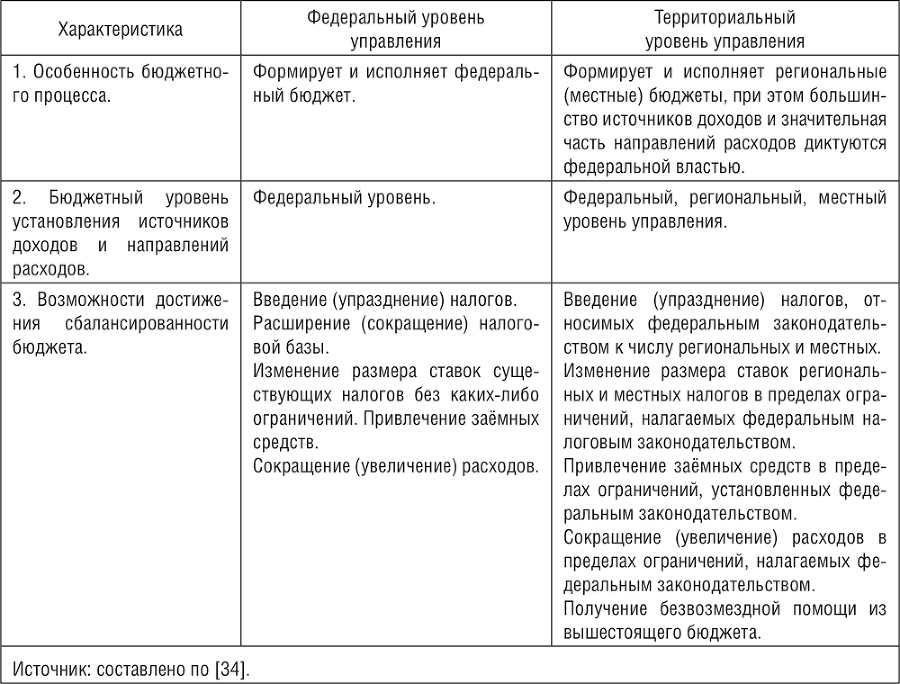

Всё это означает, что российское руководство теоретически признает необходимость децентрализации бюджетных полномочий, но на практике предпочитает тянущийся годами подход «тщательного взвешивания принимаемых предложений». Потому пока в стране права органов управления разных уровней бюджетной вертикали сильно различаются по направлению от вышестоящего бюджета к нижестоящему в порядке убывания (табл. 1).

Сужение объёмов бюджетно-налоговой компетенции, предоставленной региональным и муниципальным органам власти Российской Федерации, приводит к ограничению возможностей территорий по управлению налоговой привлекательностью, реализации механизмов стимулирования инновационно-инвестиционных процессов, формированию собственных фондов бюджетных средств и повышению уровня бюджетной обеспеченности своих территорий.

Таблица 1. Характеристики бюджетов разных уровней в Российской Федерации с точки зрения бюджетных прав

Обобщённо установить масштабы бюджетно-налоговой компетенции территориальных органов управления Российской Федерации возможно при помощи распределения отношения доходов и расходов к валовому продукту. Доля доходов в ВВП характеризует место того или иного уровня бюджетной системы в консолидированном бюджете страны.

С 2000 по 2013 год доля консолидированных бюджетов субъектов РФ по доходам снизилась с 14,6 до 12,3 %, по расходам – с 14,1 до 13,2 %. Напротив, доля доходов федерального бюджета в ВВП за этот же период выросла с 28,7 до 36 %. В распределении расходов по уровням бюджетной системы наблюдается аналогичная картина: паритет федерального и территориального уровней в 2000 году (14 % в ВВП каждый) сменился преобладанием расходов федерального бюджета в 2013 году – 20 % в ВВП против 13 % (табл. 2). Это прямое свидетельство того, что регионам и муниципальным образованиям достаётся наименьшая часть прироста валового продукта.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.