Продвинутый Мартингейл - Страница 2

Иногда в литературе по Форексу рассматривается такая стратегия, где величина S0 в И-процессе никогда не меняется, а меняются параметры α и β. Изменение этих параметров происходит по принципу очень похожему на стратегию Мартингейла.

Но в данной книге такие И-процессы не рассматриваются. Считается, что в конкретном И-процессе параметры α и β строго фиксированы. Переход к другим параметрам α и β означает переход к другому И-процессу.

Само же изменение величины S0 может происходить любым способом. Например, на Форексе и на фондовой бирже можно увеличить величину S0 за счет собственных средств трейдера, а можно и за счет заемных средств, то есть за счет изменения величины кредитного плеча.

Вариант с изменением размера кредитного плеча менее удобный. Ведь брокеры редко предоставляют всю необходимую линейку кредитных плеч.

При использовании стратегии Мартингейла с изменением размера кредитного плеча, трейдер должен формально считать стартовым капиталом сумму своего стартового капитала и, плюс, полный заемный капитал, которым он может воспользоваться.

Наконец, при применении Мартингейла на Форексе и на фондовой бирже нужно уметь правильно посчитать параметры α и β. Они зависят не только от расстояний между ценой входа в рынок и ценами на уровнях TakeProfit и StopLoss, но и от всех транзакционных издержек. При этом на фондовой бирже к таким издержкам относится и плата за кредитное плечо в короткой позиции.

2.3. И-процесс для большого числа исходов

Могут существовать такие И-процессы, в которых могут быть не два исхода, а три и более исходов.

Например, если игрок в европейскую рулетку каждый раз ставит одновременно на один номер и на другие четыре номера, то имеются уже три исхода. Это два исхода на выигрыш и один исход на проигрыш.

Первый исход на выигрыш имеет вероятность p1=1/37 и α1=35. Второй исход на выигрыш имеет вероятность p2=4/37 и α2=8. Исход на проигрыш имеет вероятность q=32/37 и β=1.

Такие И-процессы в книге тоже не рассматриваются по причине их сильно большой сложности.

Для наиболее любопытных и продвинутых читателей сообщу, что, например, в этом приведенном примере для стратегии Мартингейла для непрерывной серии проигрышей получается не бесконечная одномерная последовательность ставок, а бесконечная двухмерная матрица ставок. В связи с этим возникает вопрос о самой лучшей траектории в этой матрице для выбора пары ставок в непрерывной серии проигрышей.

3. Терминология

В книге рассматриваются такие достаточно разные области человеческой деятельности, как инвестирование, торговля и азартные игры. В каждой из этих областей есть своя терминология.

Исключительно из соображений краткости изложения, чтобы не перечислять кучу терминов и не заставлять читателя читать эти термины по сто раз, в книге используется общая терминология для всех этих рассматриваемых областей.

Везде далее, для краткости, в этой книге будут применяться одни общие термины

“Игрок”, это и игрок в азартные игры и трейдер, который работает на фондовых биржах, на Форексе и на бинарных опционах. А также игроками будем называть любых других инвесторов, которые применяют в своей работе стратегию Мартингейла.

“Игра”, это И-процесс. То есть и азартные игры, и торговля бинарными опционами, на Форексе, на фондовой бирже, а также любая инвестиционная деятельность со свойствами И-процесса.

“Сделка”, это завершенный один цикл И-процесса. То есть это и завершенные торговые сделки, и завершенные инвестиционные сделки и завершенные ставки в азартных играх.

Сделка подразумевает завершенность мероприятия. Поэтому фраза “завершенная торговая сделка” означает, что какой-то товар не только купили, но и полностью продали его без остатка. Фраза “завершенные инвестиционные сделки” означает, что не только вложили куда-то свой капитал, но и получили оттуда все деньги так, что больше уже нечего там получать на этот вложенный капитал.

В азартных играх завершенная сделка означает, что сделали ставку и дождались её финансовый результат.

“Серия” означает последовательность сделок конкретного игрока во времени.

Например, в казино за игровым столом за один час было 15 спинов (вращений рулетки), но игрок некоторые спины пропустил и сделал ставки только 10 раз. Пронумеруем все сделки игрока: 1, 2, 3, …, 10. Сериями будут являться, например, такие последовательности сделок: 2, 3, 4; или 6, 7, 8, 9, 10; или все по порядку от 1 до 10.

Не будут являться сериями, например, такие последовательности: 5, 3, 9, 1, 7 (не соблюдается последовательность по времени); 2, 3, 4, 7, 8, 9 (имеются пропущенные сделки игрока, фактически это две серии по три сделки в каждой).

“Ставка”, это капитал, участвующий в сделке (хотя, например, в торговле и инвестициях так говорить не принято). То есть ставка, это величина S0. Это то, что может быть разным в разных сделках при применении стратегии Мартингейла.

4. Определение

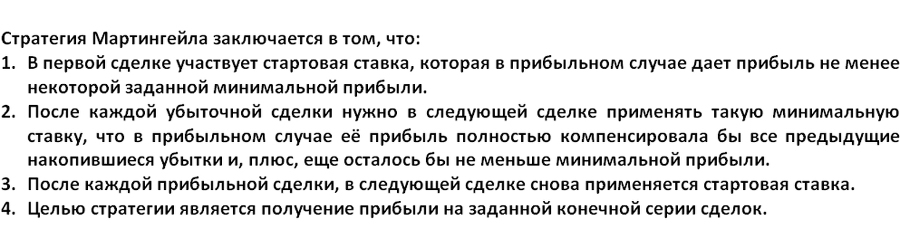

Стратегия Мартингейла применяется в случае, когда игрок многократно последовательно вкладывает часть своего капитала в какую-то игру. При этом игрок может в каждой сделке менять размер очередной ставки.

Тем самым игрок может управлять своим капиталом.

Определение:

Числами Мартингейла называются три бесконечные последовательности чисел:

Все эти три последовательности Мартингейла, обычно, сводят в одну бесконечную таблицу Мартингейла для того, чтобы верхнюю часть этой таблицы игрок мог использовать на практике.

Все числа Мартингейла нормируются на некоторую базовую ставку. В прибыльной сделке с базовой ставкой получается базовая прибыль, равная α.

Базовая ставка и стартовая ставка, это, вообще-то, разные ставки, но они могут иногда и совпадать.

5. Пример

В этом месте по закону жанра нужно привести какой-нибудь пример применения стратегии Мартингейла. Обычно все зациклены на том, чтобы привести пример из казино при игре в рулетку, когда игрок ставит на четное или нечетное, на большое или маленькое, на красное или черное. Причем игрок в таком примере в качестве стартовой ставки использует самую минимальную фишку.

Но этот пример является очень плохим примером. Самым плохим примером Мартингейла, который можно придумать. Даже при игре в рулетку есть гораздо более хорошие примеры применения Мартингейла.

Поэтому рассмотрим более богатый пример применения Мартингейла, на котором можно будет подробно изучить все четыре пункта определения стратегии.

5.1. Пример с бинарным опционом

Рассмотрим бинарный опцион. Пусть при выигрыше брокер выплачивает игроку 80% от размера его ставки (α=0.8), а при проигрыше забирает не 100%, а только 90% от размера ставки (β=0.9).

Этих данных еще недостаточно для расчета чисел Мартингейла. Нужно знать еще два параметра:

Первый параметр определяет, будут ли числа Мартингейла для ставок дробными относительно стартовой ставки или только целыми. Пусть в нашем примере последовательность ставок Мартингейла будет только в целых числах относительно стартовой ставки.