Организация и ведение бизнеса в сфере торговли и услуг - Страница 15

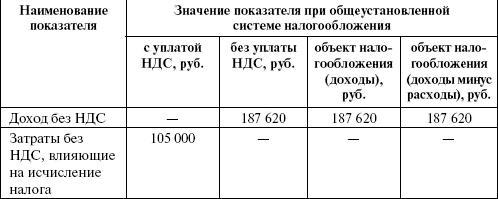

Таблица 3.4

Сводная таблица величин налоговых обязательств при применении

различных систем налогообложения

Таблица 3.5

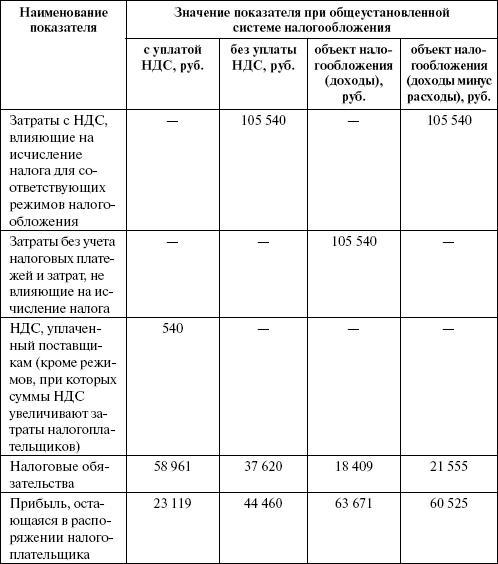

Проверочная таблица величин налоговых обязательств

Итак, получаем, что в рассматриваемом нами случае при применении общеустановленной системы налогообложения налоговые обязательства в бюджет максимальны, а минимальны при УСН с объектом налогообложения доходы (ставка 6 %).

Применение данного упрощенного режима налогообложения с объектом налогообложения – доходы (ставка 6 %) удобно, кроме того, благодаря простоте ведения налогового учета. Когда объект налогообложения валовый доход, очень легко правильно исчислить и обосновать правильность расчета перед налоговыми органами. Это также очень важно.

Осуществляя анализ налоговых режимов для выбора оптимального, важно учесть и особенности российского налогового законодательства, непосредственно влияющие на применяемый режим налогообложения.

Произведенные расчеты осуществлены без привязки к конкретному виду деятельности.

Обратите внимание!

Если бы расчет осуществлялся в отношении розничной торговли, переведенной на уплату ЕНВД, тогда бы вопрос о выборе оптимального режима налогообложения перед нами не стоял.

Торговой розничной компании в любом случае придется уплачивать ЕНВД. То же самое, к примеру, и с компаниями, оказывающими бытовые услуги, услуги общественного питания, пассажирские и грузовые перевозки и другие виды деятельности, отвечающие опре деленным критериям, по которым законодательно установлена необходимость уплачивать ЕНВД.

Пример 3.1

Планируется осуществлять розничную торговлю на площади 100 кв. м. В соответствии с требованиями налогового законодательства розничная торговля будет облагаться ЕНВД исходя из площади торгового зала (в квадратных метрах), независимо от величины полученного дохода. Базовая доходность по данному виду деятельности составляет 1800 руб. Коэффициент К2, учитывающий совокупность особенностей ведения предпринимательской деятельности, в том числе ассортимент товаров (работ, услуг), сезонность, режим работы, фактический период времени осуществления деятельности, величину доходов, особенности места ведения предпринимательской деятельности и т. д., устанавливаемый субъектами Российской Федерации на календарный год в пределах от 0,005 до 1 включительно, в рассматриваемом примере составляет 0,33. Коэффициент-дефлятор К1 на 2006 год установлен в размере 1,132. Налоговая база будет равна: 1800 руб. Ч 100 кв. м. Ч 3 мес. Ч 0,33 Ч 1,132 = = 201 722 руб.

Единый налог составит: 30 258 руб. (2 017 229 руб. Ч 15 %). Эту сумму необходимо будет уплатить в бюджет независимо от фактически полученных доходов.

Эти факторы важно учитывать, планируя осуществлять виды деятельности, переведенные в конкретном регионе на ЕНВД.

В то же время для рассматриваемого нами в качестве примера агентства по оказанию услуг по подбору персонала – ООО «Ваш персонал», нельзя будет применять ЕНВД, и возникнет необходимость выбирать режим налогообложения, по которому выгоднее работать.

Глава 4. Бизнес-план…

4.1. Планирование бизнеса…

Итак, проанализировав экономические и хозяйственные аспекты планируемой деятельности, выполнив все предварительные расчеты и определив потребность в финансировании, величину налоговой нагрузки и прочее, вы получили все необходимые данные для составления бизнес-плана. Этот план необходим всем: тем, у кого вы собираетесь просить деньги на реализацию своего проекта, – банкирам и инвесторам; сотрудникам вашей фирмы, желающим оценить свои перспективы и задачи; а главное – вам самим, так как он даст возможность тщательно проанализировать идеи, проверить их разумность и реалистичность. Не исключено, что в результате анализа составленного бизнес-плана может оказаться, что ваши деньги проще хранить в банке! Бизнес-план – это залог успеха, иначе возможность неудачи будет слишком высока.

Конец ознакомительного фрагмента. Полный текст доступен на www.litres.ru