О финансах легко и непринужденно - Страница 8

Проблема. Но она решаема. За динамикой роста (падения) доходов, прямых и косвенных расходов надо следить.

В компании, в которой я отработала много лет, руководство сдерживает косвенные расходы твердой рукой. Одно из главных правил, которых мы придерживаемся при управлении финансами, следующее:

Темпы роста расходов не должны превышать темпов роста доходов. И при этом темпы роста косвенных расходов не должны превышать темпов роста прямых.

Глава VIII. Виды прибыли. И EBITDA туда же

Что такое прибыль? Логично, что это доходы (выручка, реализация) минус расходы.

Но расходы-то, как мы выяснили в двух предыдущих главах, бывают разными.

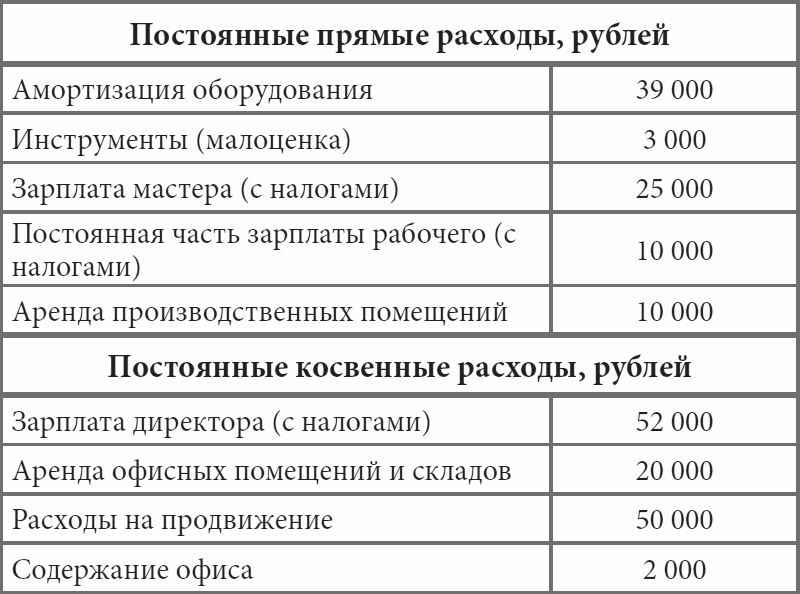

Воспользуемся примером из главы V и каждый из приведенных в нем расходов охарактеризуем уже двумя параметрами (указав, прямой он или косвенный, переменный или постоянный).

Дано:

Рассматриваемый промежуток времени: 1 месяц.

За этот период было реализовано (отгружено) 50 столов.

Продажная стоимость одного стола – 10 000 рублей.

Какие расходы будут прямыми переменными?

Правильно, расходы на материалы и сдельную зарплату рабочего.

• На один стол идут материалы, стоимость которых составляет 3 000 рублей.

• Сдельная оплата рабочего (вместе со взносами с нее) составляет 2 000 рублей за сборку одного стола.

Итого переменные расходы на производство одного реализованного стола составили 5 000 рублей. А 50 столов – 250 000 соответственно.

Выручка (Реализация, Доход) минус Прямые переменные расходы это – Маржинальная прибыль (она же нежно любимая предпринимателями маржа).

В нашем примере маржинальная прибыль равна 50 × 10 000 – 250 000 = 500 000 – 250 000 = 250 000 (рублей)

Распишем остальные расходы за рассматриваемый период (месяц):

Если уменьшить маржинальную прибыль на постоянные прямые расходы, то мы получим производственную прибыль.

Задача

Посчитайте производственную прибыль в данной задаче.

Решение – в приложении 1.

Итак, производственная прибыль за месяц равна 163 000 рублей.

Но, как мы знаем, расходы бывают не только прямыми, но и косвенными.

Производственная прибыль минус косвенные расходы – это операционная прибыль.

Задача

Посчитайте производственную прибыль в данной задаче.

Решение – в приложении 2.

Итак, операционная прибыль за месяц равна 39 000 рублей.

А теперь начинается самое интересное. Какой бы учебник мы ни взяли, мы прочтем, что «чистая прибыль – это операционная прибыль, уменьшенная на налог на прибыль и аналогичные платежи». То есть авторы учебников подразумевают, что во всех российских компаниях прибыль для целей налогообложения совпадает с прибылью для целей управленческого учета. Смешно. Как правило, в УУ налог на прибыль – это просто один из косвенных расходов. Этот налог рассчитан главбухом и занесен в управленческую базу. При этом все же бывают выплаты, которые невозможно рассчитать, не зная размер операционной прибыли. Как правило, это бонусы топ-менеджерам или финансовому директору, которые рассчитываются по определенным формулам от суммы операционной прибыли. Именно на них и уменьшается операционная прибыль, превращаясь в чистую прибыль. Если в нашем примере бонус директора составляет 0,5 % от операционной прибыли, то чистая прибыль будет 38 805 рублей.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.