Мастер продаж. Самоучитель - Страница 6

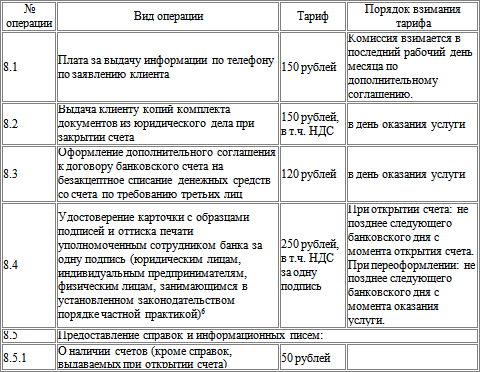

8. Дополнительные услуги для клиентов

6 Услуга предоставляется только Клиентам-резидентам РФ

7 Услуга предоставляется только Клиентам-резидентам РФ

9. Тарифы на расчетно-кассовое обслуживание счетов юридических лиц с предоставлением банковской карты (в долларах США)8

8 Тарифы по банковским картам, счет которых ведется в рублях РФ, взимается по курсу Банка России на дату обработки операций в системе. Тарифы по банковским картам, счет которых ведется в Евро, взимается по кросс-курсу Банка России на дату обработки операции в системе.

*Тарифы, действующие в других регионах просьба уточнять

Система «Интернет-Банк» представляет собой специализированную систему дистанционного банковского обслуживания – удаленного управления счетами через Интернет.

Система «Интернет-Банк» расширяет возможности компании по совершению платежей, предоставляя свободу выбора режима общения с банком.

Система «Интернет-Банк» позволит самостоятельно, без посторонней помощи, совершать большинство банковских операций и получать всю необходимую Вам информацию в любом месте, где есть компьютер с доступом в Интернет.

Интернет-банк реализован с учетом всех требований Банка России что дает возможность корпоративным клиентам отправлять в банк следующие финансовые документы:

· – Платежное поручение

· – Платежное требование

· – Инкассовое поручение

· – Аккредитив

· – Заявление об отказе от акцепта

· – Кассовая заявка

· – Реестр переданных на инкассо расчетных документов

· – Заявление на перевод валюты

· – Поручение на покупку валюты

· – Поручение на продажу валюты

· – Поручение на обязательную продажу валюты

· – Поручение на конвертацию валюты

· – Заявление на открытие импортного аккредитива

· – Заявка на выдачу наличной валюты

· – Справка о валютных операциях

Корпоративные клиенты могут получать из Банка следующие типы документов:

· – Выписка по счету за произвольный период

· – Оборотно-сальдовая ведомость за произвольный период

· – Платежное требование, выставленное Клиенту

Некоторые системы позволяют работать с любого компьютера, где есть интернет, иногда необходимо иметь специальный носитель с ключом (дискета, флэшка, диск), иногда установить специальную программу – все зависит от вида программы. Есть аналоги и для счета физического лица.

Межбанковские расчёты. Виды

Существует две формы межбанковских расчётов:

– централизованная форма (наиболее развита в РФ, ок. 90 %), влияет на длительность платежа;

– децентрализованная форма – прямые расчёты между банками, общая информационная система, оборудование, во главе – банк.

Централизованная форма платежей

Все расчёты осуществляются между расчётно-кассовыми центрами, открываемыми под эгидой Центробанка. Каждому банку присваивается корреспондентский счёт в РКЦ.

РКЦ – территориальная структура.

Чтобы осуществить платёж из одного банка в другой:

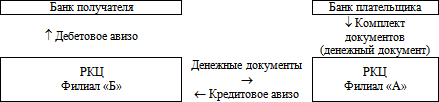

Иногородние расчёты (телеграфные и почтовые переводы)

РКЦ, который инициирует платёж – филиал «А». В конце операционного дня банки передают денежные документы в РКЦ для осуществления платежа.

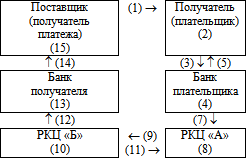

Расчёты платёжными поручениями

(1) – отгрузка продукции, оказание услуг, выполнение работ, передача счетов к оплате

(2) – получение документов от поставщика на отгрузку продукции. Акцент платежа – согласие оплатить отражённые на счетах бухучёта задолженности перед поставщиком, выписка и оформление платёжных поручений для оплаты продукции. Если расчёты одногородние, то выписывается 4 платёжных поручения, первое подписывается руководителем, главным бухгалтером и ставится печать. Далее платёжки передаются в банк на оплату. Для иногородних – 6 п/п, только первый экземпляр является банку основанием к оплате.

(3) – передача банку платёжных поручений на перечисление денежных средств поставщику

(4) – передача документов на ВЦ (вычислительный центр) для отражения операций по счетам (снятие денежных средств с расчётного счёта плательщика и зачисление их на корреспондентский счёт банка на основании первого экземпляра платёжного поручения). Оформление и подготовка документов для передачи в РКЦ (филиал «А»)

(5) – передача плательщику 4-го экземпляра п/п с отметкой банка о выполнении платежа и выпиской с расчётного счёта плательщика. Любое изменение денежных средств на расчётном счёте клиента определяется распечаткой. Выписка – основание для отражения хозяйственных операций по расчётному счёту. П/п – первичные документы.

(6) – отражение на счетах бухгалтерского учёта платежа за продукцию на основании документов, полученных из банка плательщика

(7) – передача документов в РКЦ (филиал «А»)

(8) – списание денежных средств с корреспондентского счёта банка плательщика и оформление кредитового авизо

(9) – отсылка кредитного авизо в РКЦ (филиал «Б»)

(10) – зачисление денежных средств на корреспондентский счёт банка получателя и оформление дебетового авизо

(11) – отсылка дебетового авизо как подтверждение выполнения зачисления средств

(12) – передача документов в банк получателя денежных средств

(13) – передача документов на вычислительный центр банка для списания денежных средств с корреспондентского счёта банка и зачисления на расчётный счёт получателя денежных средств на основании 2-го экземпляра п/п

(14) – передача получателю денежных средств 3-го экземпляра п/п и выписки с расчётного счёта

(15) – отражение на счетах бухгалтерского учёта операции получения денежных средств за отгруженную продукцию

Учёт операций по расчётным счетам (№ 51)

Для учёта операций по расчётным счетам в бухучёте предназначен счёт № 51 «Расчётные счета».

Счёт балансовый, активный, сальдо представляет остаток денежных средств на расчётных счетах предприятия. По дебету отражается поступление денежных средств, по кредиту – их расходы.

Основанием для записи операции по расчётному счёту являются: выписка с р/с, платёжное поручение и счёт-фактура.

Учёт расчётов с персоналом по оплате труда

Для организации учёта каких-либо хозяйственных средств необходимо решить три главные задачи:

Классификация хозяйственных средств

Оценка (труда работников (персонала, предприятия, тарифная ставка, оклад)

Единица учёта (каждый работник)

Задачи учёта на предприятии:

Учёт персонала на предприятии (поступление, перемещение, увольнение)

Расчёт заработной платы (точный, правильный, своевременный)

Расчёт удержаний из заработной платы работников

Расчёт единого социального налога и его перечисления

Контроль за расходованием фонда оплаты труда

Классификация и учёт личного состава работников

Действующая система организации и оплаты труда на предприятии характеризуется двумя основными признаками:

Государственное регулирование трудовых отношений и оплаты труда: устанавливаются: