Маркетинг: конспект лекций - Страница 8

Поскольку ВВП – стоимостной показатель, то, как в цену любого товара, в него включаются косвенные налоги, которые при подсчете ВНП необходимо добавить к сумме факторных доходов. Хотя налоги являются доходом государства, они не включаются в сумму факторных доходов, поскольку государство, выступая макроэкономическим агентом, не является собственником экономических ресурсов.

Еще одним элементом, который следует учитывать (добавить) при подсчете ВНП по доходам, является амортизация (стоимость потребленного капитала), поскольку она также включается в цену любого товара. Добавив к национальному доходу косвенные налоги и стоимость потребленного капитала, мы получим валовой национальный продукт. Чтобы от ВНП перейти к ВВП, необходимо добавить чистый доход (объем продукции), созданный (заработанный) иностранными факторами производства на территории данной страны (ЧДИФ). Таким образом,

Третьим методом расчета ВВП является суммирование добавленных стоимостей по всем отраслям и видам производств в экономике (метод расчета по добавленной стоимости). Например, американская экономика делится на семь крупных секторов, таких как промышленность, сельское хозяйство, строительство, сфера услуг и т. п. По каждому из секторов подсчитывается добавленная стоимость, которая затем суммируется.

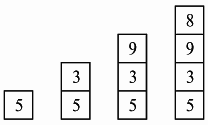

Величина ВВП, рассчитанная разными методами, должна быть одинаковой (различие может быть лишь на уровне статистических погрешностей). Теоретически такой вывод следует из того, что сумма стоимостей, добавленных каждой фирмой, т. е. на каждой стадии производства, равна стоимости конечной продукции. С другой стороны, добавленная стоимость есть разница между выручкой фирмы и расходами на покупку продукции других фирм, следовательно, она равна чистому доходу фирмы. Все это хорошо видно на диаграмме, соответствующей табл. 1 (определение добавленной стоимости).

Хлеб был продан покупателю за 25 долл. (стоимость конечной продукции). Доходы агентов составили: (фермера) 5 + (мельника) 3 (8–5) + (пекаря) 9 (17-8) + (булочника) 8 (25–17) = 25 (долл.). Добавленная стоимость равна: 5 долл. у фермера + 3 долл. у мельника + 9 долл. у пекаря + 8 долл. у булочника = 25 долл. Таким образом, все способы подсчета дали одинаковый результат – 25 долл.

Как уже отмечалось, основными показателями в системе национальных счетов выступают три показателя совокупного продукта – валовой внутренний продукт (ВВП), валовой национальный продукт (ВНП), чистый внутренний продукт (ЧВП) и три показателя совокупного дохода – национальный доход (НД), личный доход (ЛД), располагаемый личный доход (РЛД). Содержательное отличие ВНП от ВВП уже было рассмотрено ранее. Напомним: величина ВНП отличается от величины ВВП на величину чистого дохода иностранных факторов (ЧДИФ):

Поскольку величина ЧДИФ представляет собой разницу между доходами, заработанными иностранцами (нерезидентами) с помощью принадлежащих им (иностранных) факторов производства в данной стране, и доходами, заработанными гражданами (резидентами) данной страны с помощью принадлежащих им (национальных) факторов производства в других странах, то эта разница может быть как положительной величиной (если иностранные граждане получили в данной стране доходов больше, чем граждане данной страны получили доходов за рубежом, и тогда ВВП больше ВНП), так и отрицательной величиной (если граждане данной страны получили в других странах доходов больше, чем иностранцы в данной стране, и в этом случае ВНП больше ВВП).

Чистый внутренний продукт в отличие от ВВП, который характеризует совокупный объем производства, отражает производственный потенциал экономики, поскольку включает в себя только чистые инвестиции и не включает восстановительные инвестиции (амортизацию). Поэтому, чтобы получить ЧВП, следует из ВВП вычесть амортизацию (А):

ЧВП может быть подсчитан и по расходам, и по доходам:

Национальный доход – это совокупный доход, заработанный собственниками экономических ресурсов, т. е. сумма факторных доходов. Его можно получить двумя способами:

1) вычесть из ЧВП косвенные налоги и чистый доход иностранных факторов:

2) просуммировать все национальные факторные доходы:

Личный доход в отличие от национального дохода является совокупным доходом, полученным собственниками экономических ресурсов. Чтобы подсчитать ЛД, необходимо из НД вычесть все, что не поступает в распоряжение домохозяйств, т. е. является частью коллективного, а не личного дохода, и добавить все то, что увеличивает их доходы, но не включается в НД:

или

Третий вид совокупного дохода – располагаемый личный доход – это доход используемый, т. е. находящийся в распоряжении домохозяйств. Он меньше личного дохода на величину индивидуальных налогов, которые должны заплатить собственники экономических ресурсов в виде прямых (в первую очередь подоходных) налогов (а также личных процентных платежей домохозяйств по кредиту):

Домохозяйства тратят свой располагаемый доход на потребление (С) и сбережения (S):

Чтобы рассчитать сальдо (состояние) государственного бюджета, необходимо соотнести доходы и расходы бюджета. К доходам государственного бюджета относятся все налоговые поступления, прибыль государственных предприятий, доходы от приватизации и др., т. е.

Расходы бюджета рассчитываем по формуле:

Превышение доходов бюджета над расходами (положительное сальдо) соответствует профициту (излишку) государственного бюджета. Если сальдо бюджета отрицательно, т. е. расходы бюджета превышают доходы, это означает дефицит государственного бюджета. Если сальдо бюджета равно нулю, т. е. доходы бюджета равны расходам, то это сбалансированный бюджет.

Состояние (сальдо) торгового баланса соответствует величине чистого экспорта, т. е. разнице между экспортом и импортом. Если величина чистого экспорта положительна (экспорт больше импорта), то имеет место профицит (положительное сальдо) торгового баланса. Если величина чистого экспорта отрицательна (импорт превышает экспорт), то это ситуация дефицита (отрицательного сальдо) торгового баланса.