Кредитная политика банков: цели, элементы и особенности формирования (на примере коммерческого банка - Страница 6

Каждая из перечисленных групп показателей отражает какой-либо аспект кредитоспособности предприятия (Формулы расчета этих показателей приведены в Приложении 2).

Коэффициенты финансового левереджа характеризуют соотношение собственного и заемного капитала клиента. Чем выше доля заемного капитала в общем капитале заемщика, тем ниже класс кредитоспособности клиента. Если предприятие на каждый рубль собственных средств привлекает более рубля заемных средств, это свидетельствует о снижении его финансовой устойчивости.

Коэффициенты эффективности, или оборачиваемости, рассчитываются в дополнение к коэффициентам ликвидности. Динамика коэффициентов оборачиваемости помогает оценить причину изменений коэффициентов ликвидности. Например, увеличение ликвидности предприятия может произойти за счет увеличения краткосрочной дебиторской задолженности. Если при этом снижается оборачиваемость, это свидетельствует о негативных тенденциях в работе предприятия, то есть невозможности повышения его класса кредитоспособности.

Коэффициенты прибыльности характеризуют эффективность работы собственного и привлеченного капитала предприятия. Они являются существенным дополнением к коэффициентам финансового левереджа. Например, при повышении прибыльности работы предприятия ухудшение коэффициентов левереджа не означает понижения класса кредитоспособности. Динамика коэффициентов прибыльности капитала имеет прямо пропорциональную связь с изменением уровня кредитоспособности клиента.

Коэффициенты ликвидности показывают, способен ли в принципе заемщик рассчитаться по своим обязательствам, а также какая часть задолженности организации, подлежащая возврату, может быть погашена в срок. Для этого сопоставляются активы, сгруппированные по срокам, с соответствующими (по срокам) обязательствами. Значение коэффициента ликвидности не должно быть меньше единицы. Если для определенной по срочности группы активов и пассивов коэффициент больше единицы, это означает, что предприятие располагает средствами для погашения своих долговых обязательств в избыточном количестве. Анализируя баланс на ликвидность, можно оценить возможности заемщика быстро реализовать средства по активу и срочно покрыть его обязательства по пассиву.

По степени ликвидности все активы можно разделить на три класса. К первому классу относятся активы, уже находящиеся в денежной форме (агрегат в балансе А2). Это – остатки денежных средств в рублевой и валютной кассе, остатки денежных средств на расчетных счетах предприятия и прочие денежные средства. Ко второму классу ликвидных активов относится дебиторская задолженность краткосрочного характера, обусловленная нормальным течением производственного цикла, а также краткосрочные финансовые вложения (векселя первоклассных векселедателей, государственные ценные бумаги (агрегаты А4 и А6)). Третий класс ликвидных активов образуют запасы товарно-материальных ценностей, готовой продукции, а также дебиторская задолженность долгосрочного характера и прочие активы (агрегат А5).

Коэффициент обслуживания долга К17 определяется как отношение выручки от реализации к задолженности перед банком П12/(П2 + ПЗ). Он показывает, какая часть прибыли используется для проплаты процентных платежей по долгу: чем больше эта часть, тем ниже кредитоспособность клиента, поскольку меньшая часть прибыли направляется на капитализацию и другие цели развития предприятия.

Финансовое положение предприятия обуславливается в немалой степени и его деловой активностью. В критерии деловой активности предприятия включаются показатели, отражающие качественные и количественные стороны развития его деятельности: объем реализации продукции и услуг, широта рынков сбыта продукции, прибыль, величина чистых активов. В мировой практике с этой целью используется «золотое правило экономики предприятия», в соответствии с которым рассматриваются следующие величины: Тбп – темпы роста балансовой прибыли; Тр – темпы роста объема реализации; Тк – темпы роста суммы активов (основного и оборотного капитала) предприятия. Оптимальным является следующее соотношение указанных величин:

Тбп > тр > тк > 100 %.

Более высокие темпы роста прибыли по сравнению с темпами роста объема реализации свидетельствуют об относительном снижении издержек производства, что отражает повышение экономической эффективности предприятия.

Более высокие темпы роста объема реализации по сравнению с темпами роста активов предприятия (основного и оборотного капитала) свидетельствуют о повышении эффективности использования ресурсов предприятия.

Соблюдение «золотого правила» означает, что экономический потенциал предприятия возрастает по сравнению с предыдущим периодом.

В процессе принятия управленческого решения о выдаче кредита используется ряд классификационных моделей, отделяющих фирмы-банкроты от устойчивых заемщиков и прогнозирующих возможное банкротство фирмы-заемщика. Такие модели являются средством систематизации информации и способствуют принятию окончательного решения о предоставлении кредита и контроля за его использованием. Наиболее распространенными являются «Z-анализ» Альтмана и Модель надзора за ссудами Чессера.

«Z-анализ» был введен Альтманом, Хальдеманом и Нарайаной и представлял собой модель выявления риска банкротства корпораций.

Цель «Z-анализа» – отнести изучаемый объект к одной из двух групп: либо к фирмам-банкротам, либо к успешно действующим фирмам. Линейная модель Альтмана, или уравнение Z-оценки, выглядит следующим образом:

Z = 1,2 Х1 + 1,4 Х2 + 3,3 Х3 + 0,6 X4 + 1,0 X5

Правило разделения фирм на группы успешных и банкротов следующее:

если Z < 2,675, фирму относят к группе банкротов;

если Z > 2,675, фирму относят к группе успешных;

при значении Z от 1,81 до 2,99 модель не работает, этот интервал – «область неведения».

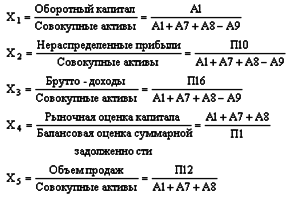

Принимая за основу составленный ранее агрегированный баланс, переменные для уравнения Z – оценки рассчитывают следующим образом:

Данную количественную модель в процессе анализа можно использовать как дополнение к качественной характеристике, данной служащими кредитных отделов. Однако она не может заменить качественную оценку. Модель и получаемые посредством нее Z-оценки могут послужить ценным инструментом определения общей кредитоспособности клиента.

Хотя одной из важнейших задач банковских служащих является оценка политики и эффективности управленческой деятельности на предприятии, но прямая оценка – трудная задача, поэтому прибегают к косвенной – путем анализа относительных показателей, отражающих не причины, а симптомы. Однако, выявляя аномальные значения показателей, кредитный аналитик может очертить проблемные области и выявить причины возникающих проблем.

Фактически коэффициенты Z-оценки содержат элемент ожидания. Это означает, что если Z-оценка некоторой компании находится ближе к показателю средней компании-банкрота, то при условии продолжающегося ухудшения ее положения она обанкротится. Если же менеджеры компании и банк, осознав финансовые трудности, предпринимают шаги, чтобы предотвратить усугубление ситуации, то банкротства не произойдет, то есть Z-оценка является сигналом раннего предупреждения.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.