Кратко. Ясно. Просто - Страница 7

«Мы уверены, что традиционные банки предоставляют слишком много альтернатив, – говорит Райх. – Как и все нормальные люди, вы имеете шесть карточек и счетов: личный текущий счет, общий счет, который вы делите с супругом, кобрендинговую карту, дебетовую карту… Но у вас нет полной информации и не хватает времени, чтобы всем этим управлять». Зато у вас точно есть чувство вины. Райх буквально делает ставку на то, что люди корят себя за небрежение собственными финансами. Simple ищет способы освободить клиентов от такого самобичевания.

Система Simple почти полностью технологична – необходимо иметь смарфтон, чтобы встать на банковское обслуживание. Также вы должны быть готовы изменить свое «поведение клиента». Например, привычная в других банках распечатка выписок счета на бумаге здесь строго ограничена и стоит 20 долл. Новая парадигма должна помочь потребительскому мышлению измениться. Также Райх ожидает, что вы будете пользоваться онлайн-связью или телефонным номером самообслуживания, чтобы получать ответы на два самых популярных вопроса: «Пришла ли на счет моя зарплата?» и «Каков мой остаток?». Информация о сумме, которую клиент может потратить, по запросу высвечивается во вкладке приложения Safe to Spend, установленного в смартфоне или компьютере пользователя.

Райх не собирается обзаводиться банком в традиционном смысле слова – с хранилищем, набитым купюрами. Он работает с back end, или базами данных клиентов в финансовых организациях, где непосредственно и осуществляются операции с деньгами. Simple находится, что называется, на острие взаимодействия с этими клиентами и в основном предоставляет услуги в электронном формате. Такой подход все упрощает и для заказчика, и для компании Райха: она может полностью сконцентрироваться на обслуживании потребителей, стараясь сделать его максимально удобным и доступным.

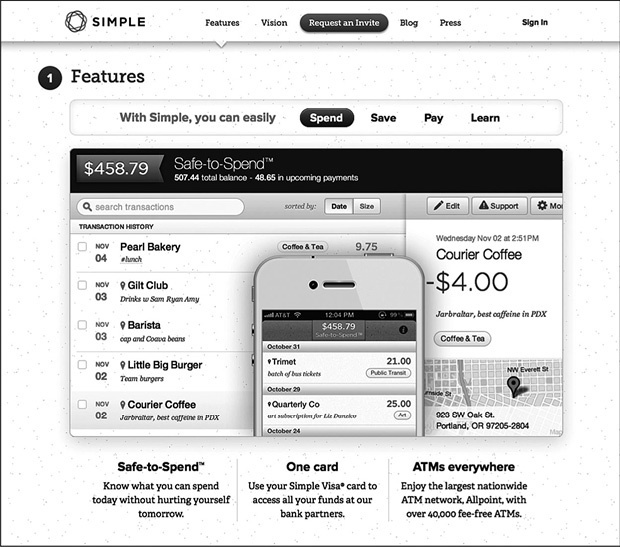

Сайт компании Simple имеет интерактивный интерфейс с функциями поиска и просмотра обновлений по всем финансовым операциям (можно увидеть не только сумму, потраченную, например, в прошлый четверг, но и список звонков). Будут ли востребованы такие метаданные? Вполне возможно. По крайней мере, клиенты знают, что такая информация существует и с ней можно ознакомиться в любой момент. В отличие от текстовых массивов, набранных мелким шрифтом, которые навязчиво предоставляют клиентам банки, Simple собирает информацию под конкретного пользователя системы; поэтому такая услуга потенциально полезна и актуальна. А кроме того, в Simple можно найти полезные «фичи»: например, одновременно с перечнем операций на экране появляется карта с указанием мест, где совершались покупки. Такие «напоминалки» понравятся многим (рисунок 2.1).

Рисунок 2.1. Домашняя страница сайта Simple.com

С одной стороны, Райх понимает: правильно использованная технология способствует упрощению. Но, с другой стороны, он допускает, что часто самый простой вариант решения проблемы – прямой разговор с другим человеком. Именно поэтому, когда нужно быстро получить информацию о состоянии счета, большинство клиентов звонят по номеру телефона, указанному на кредитке. Однако оператор колл-центра чаще всего перекидывает вопрос специалистам. Они же могут находиться в самых разных местах. И каждый будет требовать кодовые слова и номер карты, чтобы убедиться, что вы – это именно вы. Чтобы уйти от такой схемы, в Simple разработали собственную программу для работы с абонентами – она предполагает личное общение в формате «один на один» (компания не скрывает, что ориентировалась на модель работы колл-центра интернет-магазина обувного ритейлера Zappos). Райх также пытается «очеловечить» и другие формы общения с клиентами: например, все уведомления, которые отправляет им Simple, персонализированы.

Когда блогер Кристиан Андерсен открыл счет в Simple, он получил не автописьмо, а сообщение от сотрудника организации, реального человека, который писал: «Я хочу от Вас лично узнать, что Вы ожидаете от нашего банка: что любите или ненавидите, к чему придираетесь, а чего жаждете, какие надежды и пожелания Вы связываете с банком Simple?»

Андерсен был сильно впечатлен. «Мне понравились участие и искренний интерес к моему мнению, – написал он в своем интернет-блоге KA+A. – Это был первый контакт после регистрации, и он самым лучшим образом подкрепил обещания бренда в плане хорошего обслуживания». Потом Андерсен добавил: «Вот такие мелочи, которые не требуют больших затрат, и делают бренды по-человечески привлекательными».

Время покажет, преуспеет ли амбициозное начинание Райха. Ясно одно: кое-что он уже понял. Банки теряют клиентов в основном из-за усложненности. Согласно данным журнала о рекламе Advertising Age, компания Edelman в социологическом исследовании 2010 года об уровне доверия населения Edelman Trust Barometer пришла к выводу, что 83 % респондентов назвали «прозрачные и честные практики» наиболее важным фактором, вызывающим доверие. Другие опросы отводят банкам неутешительное десятое место (среди 13 секторов бизнеса) по параметру «обеспечение простоты», необходимой потребителям. Хуже банков в этом отношении только компании, предоставляющие коммунальные услуги, страховщики и кредитные брокеры.

Мы обнаружили, что потребители готовы приплачивать за простоту некую премию – «simplicity premium» – при покупке таких вещей, как автомобиль, смартфон, билет на поезд или абонемент в фитнес-клуб. В некоторых случаях надбавки могут достигать 6 %, если бренды предлагают более высокую степень простоты (определяется как легкость понимания, ясность, забота, инновационность и полезность взаимодействия). При экстраполяции на все отрасли и сектора промышленности США эти 4–6 % могут принести до 20 дополнительных доходов (см. рисунок 2.2).

Рисунок 2.2. В Соединенных Штатах бизнес теряет более 20,1 Станьте проще, и они будут ваши. Индустрия медицинского страхования могла бы нарастить доходы на 4,3, выстроив четкую и понятную коммуникацию

Вряд ли можно отыскать такие сферы деятельности или общественной жизни, где люди не жаждут простоты. И тем не менее эффект от их взаимодействия с бизнесом, медицинскими учреждениями или госструктурами прямо противоположный. К примеру, половина разных устройств, купленных в США, возвращается в магазины в идеальном рабочем состоянии только потому, что люди не смогли разобраться, как ими пользоваться.

Это может показаться парадоксальным, но в то время как в бизнес-среде постоянно хотят «больше, больше, больше!», обычные люди все чаще отдают предпочтение «меньшему». Они ориентируются на товары с более простыми функциями и выбирают продукты питания с меньшим количеством ингредиентов. Производитель мороженого Häagen-Dazs впервые отметил такую тенденцию несколько лет назад: бренд-менеджер компании Чинг-Йи Ху сообщил газете USA Today о том, что все чаще участники фокус-групп предпочитают пищевые продукты с меньшим количеством ингредиентов. Это заставило Ху задаться вопросом: «Можем ли мы свести количество ингредиентов мороженого к минимуму?» В результате появилась новая линейка мороженого Five («Пять»), названная так по количеству ингредиентов – молоко, сливки, сахар, яйца и ваниль. Оно сразу же стало «хитом» продаж.

Конечно, идея нескольких ингредиентов привлекает людей – ведь они считают, что тогда в продуктах питания не окажется обезвоженных картофельных хлопьев, глутамата натрия, сухой молочной сыворотки, искусственных красителей и ароматизаторов. Но всем известно, что любую хорошую идею портит алчность. Производители могут использовать «простоту» как приманку, не имеющую ничего общего с реальностью. Так что разрекламированное «ограниченное число ингредиентов» легко превратится в обман, если конечный продукт выйдет некачественным.