Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews - Страница 13

Две последних столбца в таблице 3.1 показывают соответственно Q-статистику Люнга-Бокса, (Q-Stat) и ее значимость (Prob) для каждого лага. Следует иметь в виду, что Q-статистика для лага k является тестовой статистикой при нулевой гипотезе об отсутствии автокорреляции между динамикой курса доллара временного ряда t и динамикой курса доллара временного ряда t-k.

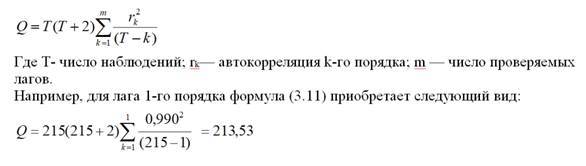

При этом Q-статистика Люнга-Бокса для лага k-го порядка находится по следующей формуле (3.12):

Следует иметь в виду, что в том случае, когда в таблице 3.1 значимость (Prob) Q-статистики будет больше 0,05, то нулевую гипотезу об отсутствие автокорреляции между уровнями ряда с лагом k-го порядка нельзя считать опровергнутой с 95 % уровнем надежности. Если значимость Q-статистики будет больше 0,01, но меньше 0,05, то нулевую гипотезу об отсутствие автокорреляции между уровнями ряда с лагом k-го порядка нельзя считать опровергнутой с 99 % уровнем надежности. Судя по коррелограмме исходных уровней временного ряда USDOLLAR (см. табл. 3.1), значимость Q-статистики для всех 36 лагов равна нулю, поэтому нулевая гипотеза об отсутствии автокорреляции в остатках отклоняется для всех лагов.

3.4. Решение в Excel уравнения авторегрессии второго порядка AR(2)

После того как с помощью соответствующей коррелограммы (см. табл. 3.1) мы пришли к выводу, что для получения оптимального прогноза по курсу доллара следует построить модель авторегрессии второго порядка AR(2), то следующим нашим шагом должно стать нахождение ее параметров. Правда, для этого развернутое уравнение авторегрессии AR(2), представленное в формуле (3.10), необходимо немного упростить. С этой целью из этой формулы следует убрать остатки, которые появятся только после решения данного уравнения. Кроме того, чтобы убрать у коэффициентов факторных переменных подстрочные индексы (цифры) обозначим их различными буквами. В результате формула (3.9) приобретет более удобный для решения вид (3.13):

ГдеY t-1 – курс доллара США с лагом в один месяц; Y t-2– курс доллара США с лагом в два месяца; c – свободный член (константа).

Мы уже научились решать уравнения регрессии в Excel – см. алгоритм действий № 3 «Как решить уравнение регрессии в Excel». Поэтому используя этот алгоритм, можно получить соответствующее уравнение авторегрессии, которое, как известно, является частным случаем уравнения регрессии и отличается от последнего лишь наличием лаговых факторных переменных. А для загрузки и первичной обработки данных по ежемесячному курсу доллара необходимо воспользоваться первым пунктом алгоритма действий № 1 «Как строить диаграммы в Microsoft Excel» ‑ Шаг 1. Поиск данных, их загрузка и первичная обработка в Excel».

Далее создадим в Excel три столбца: во-первых, с зависимой переменной USDOLLAR – ежемесячный курс доллара США; во-вторых, с двумя независимыми переменными USDOLLAR(-1) – курс доллара США с лагом один месяц и USDOLLAR (-2) ‑ курс доллара США с лагом два месяца. При этом загруженная база данных по американской валюте у нас охватывает период с июня 1992 г. по апрель 2010 г.

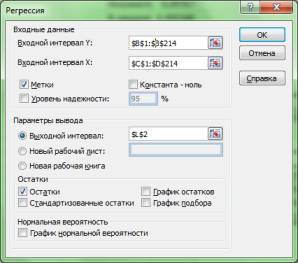

Далее, согласно алгоритму действий № 3 «Как решить уравнение регрессии в Excel», установим в появившемся окне РЕГРЕССИЯ следующие опции (см. рис. 3.2): Входной интервал y ($B$1:$B$214); Входной интервал Х($C$1:$D$214); Уровень надежности (99); выходной интервал ($L$2).

Рис. 3.2. Установка опций в окне РЕГРЕССИЯ

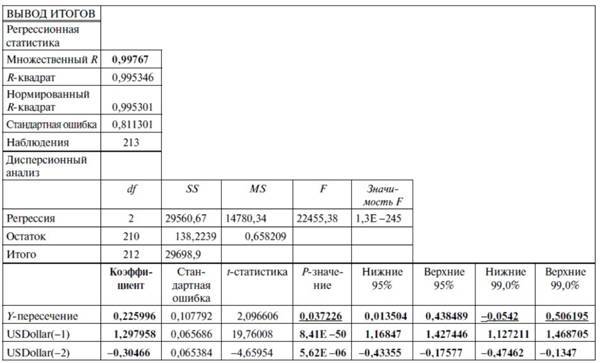

В результате решения в Excel уравнения авторегрессии AR(2) со свободным членом мы получим следующий вывод итогов, представленный в виде таблицы 3.2. Возьмем из данной таблицы значения коэффициентов (см. столбец «Коэффициенты») и, подставив их в формулу (3.13), получим следующее уравнение авторегрессии (с округлением):

USDOLLAR = 0,2260+1,2980 USDOLLAR(-1) -0,3047 USDOLLAR(-2)

Где USDOLLAR ‑ зависимая переменная курс доллара США; USDOLLAR(-1) ‑ независимая переменная курс доллара США с лагом один месяц; USDOLLAR(-2) ‑ независимая переменную курс доллара США с лагом в два месяца; 0,2260 ‑ свободный член (константа).

При этом экономическая интерпретация данного уравнения авторегрессии второго порядка следующая: во-первых, в период с июня 1992 по апрель 2010 г. при исходном уровне 0,2260 руб. рост на один рубль курса доллара в текущем месяце приводил к повышению прогнозируемого курса доллара в будущем месяце в среднем на 1,2980 руб.; во-вторых, одновременно с этим рост курса доллара в прошлом месяце приводил к снижению прогнозируемого кура доллара в будущем месяце в среднем на 0,3047 руб.

Действуя согласно алгоритму действий № 4 «Оценка статистической значимости уравнения регрессии и его коэффициентов», мы можем сделать следующие выводы.

1.1. Поскольку коэффициент детерминации R2для данного уравнения регрессии оказался равен 0,9977, то отсюда можно сделать вывод, что оно в 99,77% случаях в состоянии объяснить ежемесячные колебания курса доллара.

1.2. Значимость F равна 1,3E-245или =0, а, следовательно, уравнение регрессии статистически значимо как при 95% уровне надежности, так и при 99% уровне надежности.

2.1. P-Значение для коэффициента свободного члена уравнения равно 0,037226, а следовательно этот коэффициент статистически значим лишь при 95% уровне надежности, но не значим при 99% уровне надежности, поскольку он больше 0,01. P-Значение для двух коэффициентов регрессии равно 0, а, следовательно, эти коэффициенты статистически значимы как при 95% уровне надежности, так и при 99% уровне надежности.

Таблица 3.2 «Вывод итогов в Excel для уравнения авторегрессии второго порядка AR(2)»

3.5. Решения в EViews уравнения авторегрессии второго порядка AR(2)

Однако вышеуказанное уравнение авторегрессии второго порядка с константой можно решить не только в Excel, но и в EViews. Более того, решение данного уравнения регрессии в EViews имеет ряд преимуществ, обусловленных спецификой данной программы. Во-первых, в EViews можно быстрее оценить прогностическую точность полученной статистической модели; во-вторых, есть возможность протестировать полученные остатки на стационарность, наличие автокорреляции, а также провести ряд других важных тестов, о которых мы расскажем позднее. Тем читателям, которым еще не приходилось решать уравнения регрессии в EViews, советуем внимательно познакомиться с алгоритмом действий № 5 «Как решить уравнение регрессии в EViews»

Алгоритм действий № 6 «Как решить уравнение регрессии в EViews»

Шаг 1. Импорт данных из Excel и создание рабочего файла в EViews