Изменение учетной политики и оценочных значений - Страница 12

Кроме того, при предполагаемом изменении метода учета в следующем году необходимо проверить, отражена ли эта информация в пояснительной записке.

На заключительном этапе, то есть по результатам экспертизы учетной политики, необходимо оценить выбранные организацией способы ведения бухгалтерского учета: первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности – с позиций их соответствия нормам действующего законодательства и с учетом специфики деятельности организации.

По мнению С.М. Бычковой и Т.Ю. Фоминой, выявляются следующие основные виды нарушений: в результате проведения экспертизы учетной политики организацией применяется метод списания, который не отражен в учетной политике; учетная политика датирована текущим годом; у организации отсутствуют обязательные приложения к учетной политике (график документооборота, рабочий план счетов, перечень лиц, имеющих право подписи на первичных документах, и др.).

Как указывает в своей работе, посвященной экспертизе учетной политики в ходе аудиторской проверки, Галкина Е.В.[26], внутренней аудиторской проверке, в частности, подлежит соответствие:

– элементов (структуры) учетной политики – требованиям ПБУ 1/98;

– выбранных методов учета – их нормативно закрепленному перечню;

– методов внутреннего контроля – особенностям хозяйственных операций и целям контроля;

– фактически применяемых методов учета и контроля – способам, закрепленным в учетной политике.

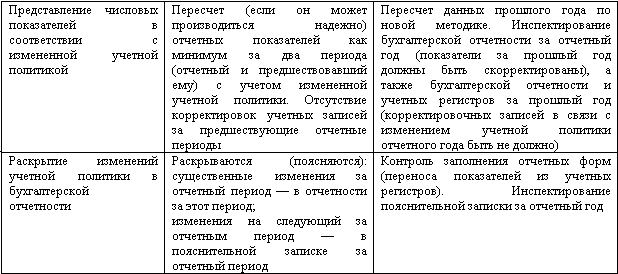

Состав анализируемых показателей учетной политики в части изменений учетной политики, приведенный в работе Галкиной Е.В., представлен в табл. 11.

В своей работе, также посвященной проведению исследования учетной политики в процессе внешнего аудита, К.К. Арабян[27]отмечает, что аудит учетной политики является одним из важнейших разделов аудита, результаты которого могут повлиять на выражение мнения внутреннего аудитора о достоверности финансовой (бухгалтерской) отчетности организации, в отношении которой проводится внутренний аудит.

По мнению этого специалиста, внутреннюю аудиторскую проверку учетной политики организации целесообразно подразделить на два этапа:

– на первом этапе оценивается система внутреннего контроля по организации учетной политики;

– на втором этапе проводится анализ учетной политики организации.

Именно на первом этапе, по мнению К.К. Арабяна, целесообразно получить ответ на вопрос: оформляются ли изменения и дополнения учетной политики соответствующей организационно-распорядительной документацией? Однако этим исследование изменений учетной политики в предлагаемой методике и ограничивается.

Таблица 11

Состав анализируемых разделов учетной политики в соответствии с ПБУ 1/98

На втором этапе для проверки учетной политики для целей бухгалтерского учета, по мнению К.К. Арабяна, должна быть заполнена рабочая таблица. При этом выделяются для исследования 47 элементов учетной политики (18 – в организационно-техническом разделе; 27 – в методологическом разделе).

По мнению И.А. Кензеевой, одним из ключевых центров политики управления сегодня становится учетная политика организации, оказывающая самое непосредственное влияние на показатели финансовой отчетности – информационную базу для принятия решений реальными и потенциальными инвесторами[28].

В рабочем документе предварительного анализа учетной политики должны быть выделены разделы по методическим и организационно-техническим аспектам учетной политики.

При проведении анализа прежде всего устанавливается, соблюдается ли в организации принцип последовательности применения учетной политики и обоснованность внесения изменений в учетную политику в соответствии с требованиями ПБУ 1/98, то есть раскрывались ли последствия изменений в учетной политике, существенно влияющих на финансовое положение и финансовые результаты деятельности организации, в бухгалтерской отчетности. Для получения данной информации изучается пояснительная записка к бухгалтерской отчетности организации.

Кроме того, должна быть дана оценка обоснованности избранной учетной политики и ее реализации по отдельным участкам бухгалтерского учета. При этом выделяются два основных компонента анализа:

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.