Инвестиции - Страница 7

Также алгебраическим способом определяется первая производная дифференцированием производственной функции и сопоставляется с процентным доходом, который можно получить от ссужаемого капитала.

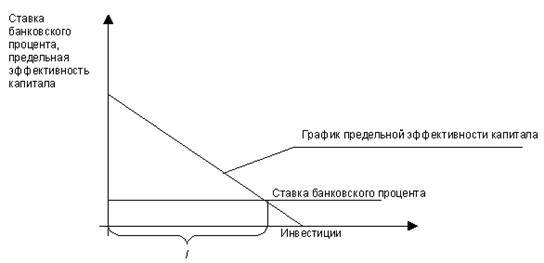

Графический способ заключается в определении точки пересечения графика предельной эффективности капитала и ставки банковского процента (рис. 6).

Величина I на графике определяет объем инвестиций при заданной ставке банковского процента.

Отрицательный наклон прямой, что связано, во-первых, с действием закона убывающей доходности факторов производства при возрастании их объема, во-вторых, с возрастанием цены предложения капитальных благ, имеет место при увеличении спроса на них. Это, в свою очередь, увеличивает издержки использования капитального имущества и приводит к падению предельной эффективности капитала.

Указанные способы определения выгодности двух альтернативных вариантов использования денежных средств во всей экономической литературе, включая и «Общую теорию занятости» Дж. М. Кейнса, подаются, как мы выше и отмечали, как способы определения объема инвестиций. Там мы читаем, что «масштаб инвестиций зависит от соотношения между нормой процента и графиком предельной эффективности капитала».

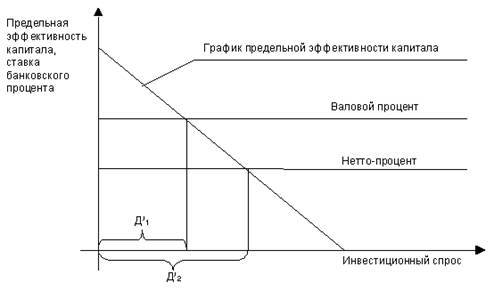

По нашему мнению, ставка банковского процента и предельная эффективность капитала определяют не реальный объем инвестиций, а позволяют оценить выгодность двух альтернативных вариантов свободных денежных средств. Поэтому точка пересечения графиков предельной эффективности капитала должна определять объем инвестиционного спроса, а не инвестиций. Необходимо отметить еще один момент, влияющий на оценку этих двух вариантов в случае, когда предпринимателям не хватает собственных денежных средств и они обращаются к заемным. Нам представляется, что этот вариант формирования инвестиционного спроса следует рассматривать отдельно от случая использования собственных средств, поскольку заемщик должен принимать в расчет более высокую ставку банковского процента. Эти две ставки банковского процента были названы А.Маршаллом «валовым процентом» и «нетто-процентом».

Для иллюстрации влияния на инвестиционный спрос собственности на денежные средства изобразим этот процесс графически (см. рис. 7).

Мы видим, что инвестиционный спрос, обозначенный нами ДI1, возникающий при ставке банковского процента, равной валовому проценту, ниже, чем инвестиционный спрос ДI2, формирующийся при ставке процента, соответствующей использованию собственных, а не заемных средств. Это приводит к выводу о том, что собственность на денежный капитал также является фактором инвестиционного спроса.

В соответствии с вышесказанным мы считаем необходимым при анализе инвестиционного спроса учитывать соотношение собственных денежных средств предпринимателей и заемных. Понятно, что при большом удельном весе собственных средств влияние на них будет оказывать «нетто-процент». При увеличении заемных средств на инвестиционный спрос все возрастающее влияние будет оказывать ставка валового процента, вызывая его уменьшение.

Но существуют и другие вопросы, на которых мы считаем необходимым остановиться. Один из них проявился с возникновением и развитием рынка ценных бумаг. К ценным бумагам относятся акции, облигации, казначейские и коммерческие векселя, другие долговые обязательства. В зависимости от своей экономической сущности ценные бумаги делятся на следующие виды: выражающие отношения совладения, определяющие кредитные отношения, производные ценные бумаги.

К ценным бумагам, выражающим отношения совладения, относятся акции, которые удостоверяют право собственности акционера на часть имущества предприятия, что дает право на получение дохода от производственной деятельности предприятия, называемого дивидендом.

Приобретение акций на первичном рынке ценных бумаг мы можем назвать инвестированием, поскольку вырученные деньги используются на создание новых предприятий или на расширение действующих. Ценные бумаги, выражающие кредитно-денежные отношения, а также операции с акциями на вторичном рынке (т. е. приобретение акций уже функционирующих предприятий) к инвестированию отнести нельзя. Но денежные доходы в виде дивиденда, купонного дохода получить можно. И именно с этой основной целью совершаются сделки на рынках ценных бумаг. Деньги, используемые для этой цели, уже не могут формировать инвестиционный спрос. Иррациональный момент при совершении сделок на рынке ценных бумаг состоит в том, что на котировку акций начинают оказывать влияние не предприниматели, руководствующиеся своими собственными соображениями по поводу действительной эффективности инвестиций, а лица, совершающие сделки на бирже. Их, как пишет Кейнс, интересует «не реальная стоимость какого-то объекта вложения капитала, а то, как рынок будет оценивать его под влиянием массовой психологии через три месяца или через год». Таким образом, покупателя акций интересует лишь прогнозируемая ликвидность, т. е. способность акций быть проданными по более высокой цене. Эти действия Кейнс характеризует как спекуляцию ценными бумагами.

Интересно следующее его замечание: «Спекулянты не приносят вреда, если они остаются пузырями на поверхности ровного потока предпринимательства. Однако, положение становится серьезным, когда предпринимательство превращается в пузырь в водовороте спекуляции. Когда расширение производственного капитала в стране становится побочным продуктом деятельности игорного дома, трудно ожидать хороших результатов».

Иначе говоря, спекулятивный спрос на ликвидные ценные бумаги отвлекает денежные средства, которые могли бы быть использованы для реального инвестирования, и приводит к разбуханию так называемого фиктивного капитала. Собственников этих ценных бумаг интересует не реальная отдача от инвестиций, а то, как рынок будет оценивать их под влиянием массовой психологии через какое-то время. К каким экономическим последствиям это приводит, образно сказано «у Кейнса»: «Это, так сказать, – пишет он, – игра в „Снап“, „Старую деву“, музыкальные стулья – развлечения, где побеждает тот, кто скажет „Снап“ не слишком рано и не слишком поздно, кто отпасует „Старую деву“ своему соседу раньше, чем закончится игра, кто захватит для себя стул в тот момент, когда умолкнет музыка, тот останется без стула». Как мы видим, Кейнс предугадал появление «финансовых пирамид» фиктивного капитала, крах которых приводит к перераспределению денежных средств между вкладчиками без какого-либо реального инвестирования.

Выход из подобной ситуации ученый видел в деятельности государства, нацеленной на стимулирование предпринимательства. Называются и направления этой деятельности: во-первых, введение государственного налога на все виды биржевых сделок по купле – продаже ценных бумаг – это вынудило бы инвестора обратить внимание на долгосрочные перспективы владения акциями, а не на возможность получения спекулятивного дохода в краткосрочном периоде; во-вторых, в наиболее важной группе инвестиций, рассчитанных на длительный срок, например в строительной индустрии, риск должен быть переложен с инвестора на заемщика или же поделен между ними посредством подписания долгосрочных контрактов; в-третьих, инвестиции в предприятия общественного пользования должны стимулировать ожидаемый доход монопольными привилегиями инвестора вкупе с правом установления тарифов, обеспечивающих ему заранее оговоренную прибыль; в-четвертых, увеличение инвестиций, осуществляемых непосредственно государственными и муниципальными органами в объекты, приносящие социально полезные результаты; в-пятых, оказание государственного регулирующего воздействия на текущую ставку банковского процента.