Чудо капитализации, или Путь к финансовой состоятельности в России - Страница 4

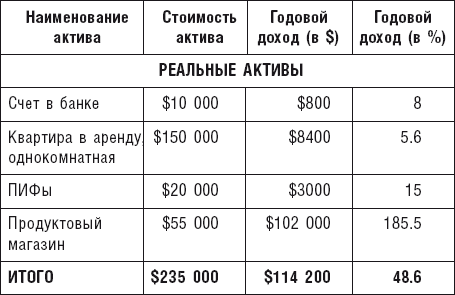

АКТИВЫ 2 И ИХ ДОХОДНОСТЬ

То, во что вложены деньги и приносит доход

Активы 2 – это активы, которые вы создаете для реализации различных задач (о них мы говорили чуть выше).

В левой колонке пропишите наименование актива. В колонке «Стоимость» – рыночную стоимость. В колонке «Годовой доход (в $)» проставьте годовой доход в абсолютных величинах. В колонке «Ежегодный доход (в %)», проставьте ежегодный доход в процентах (к примеру, депозит в банке размером $10 000, приносящий в год $800, в колонке «Ежегодный доход (в %)» отмечается цифрой «8», что значит 8 % доходности).

Ниже мы рассмотрим пример. Практика показывает, что у большинства людей реальные активы отсутствуют. Это объясняется тем, что они никогда не задавались вопросом, для чего они нужны, и никогда не думали об их создании. Как будет у вас – посмотрим.

Средняя доходность от инвестирования капитала считается так: суммарный годовой доход делится на суммарную стоимость активов и умножается на 100. Но ни в коем случае не как сложение процентов всего столбца!

ПАССИВЫ

То, что вы должны вернуть

Пассивы – это ваши долги, то есть то, что вы должны отдать по любым обязательствам. Кредиты в банках, приобретения, сделанные в рассрочку, долги друзьям и т. д. Размер пассива нужно указывать полностью – тело кредита плюс проценты, то есть сколько в конечном итоге вы должны отдать.

Далее рассчитайте ваш фактический капитал по формуле:

ΣАктивы – ΣПассивы = Ваш Капитал (практика)

ΣАктивы = Активы 1 + Активы 2.

Теперь давайте сравним с теоретическим капиталом, который у вас должен быть в соответствии с вашим возрастом и вашим уровнем дохода. Теоретический капитал рассчитывается по формуле:

Ваш возраст × (Годовой доход от реальных активов + Зарплата) / 10 = Ваш Капитал (теория).

После того, как все рассчитаете, проверьте, выполняется ли приведенное ниже неравенство:

Ваш Капитал (практика) ≥ Ваш Капитал (теория)

Если неравенство выполняется, значит, вы довольно грамотно распоряжаетесь заработанными деньгами. Если неравенство не выполняется, это говорит о том, что вам есть над чем работать!

Замечание. В данном неравенстве не должны учитываться активы, доставшиеся вам в наследство.

И еще: ВСЕ ДОЛЖНО БЫТЬ НАПИСАНО НА БУМАГЕ. ТОЛЬКО ТАКИМ ОБРАЗОМ, УВИДЕВ И ОЦЕНИВ СИТУАЦИЮ СОБСТВЕННЫМИ ГЛАЗАМИ, ВЫ СМОЖЕТЕ ПОНЯТЬ, ЧТО ВЫ ИМЕЕТЕ И КУДА ДВИГАТЬСЯ ДАЛЬШЕ.

Пример:

Николай, 40 лет, предприниматель.

АКТИВЫ 1

То, во что вложены деньги

АКТИВЫ 2 И ИХ ДОХОДНОСТЬ

То, во что вложены деньги и приносит доход

ПАССИВЫ

То, что вы должны вернуть

Рассчитываем капитал Николая:

Капитал (практика) = ΣАктивы – ΣПассивы,

где ΣАктивы = Активы 1 + Активы 2

ΣАктивы = $255 000 + $235 000 = $490 000

Капитал (практика)= $490 000 – $10 000 = $480 000

Рассчитаем капитал (теория):

Капитал (теория) = Ваш возраст × (Годовой доход от реальных активов + зарплата) / 10

Капитал (теория) = 40 × ($102 000 + $3 000 + $8 400 + + $800) / 10 = $456 800

В нашем случае годовая зарплата Николая равна доходу от актива (магазина).

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.