Больше, чем вы знаете. Необычный взгляд на мир финансов - Страница 15

Ознакомительная версия. Доступно 16 страниц из 76.

Беглый взгляд на таблицу показывает, что вероятность прибыли или убытка на коротких отрезках времени близка к 50 на 50. Кроме того, положительная полезность, которая, по сути, помогает преодолеть неприятие убытка, появляется при периоде держания акций более одного года.

Если Бенарци и Талер правы, их открытие влечет за собой важный вывод: долгосрочные инвесторы (индивидуальные инвесторы, которые редко проводят переоценку своих портфелей) готовы платить за рисковый актив больше, чем краткосрочные инвесторы (часто оценивающие свои результаты). Оценка стоимости актива зависит от временно́го горизонта инвестирования.

Это объясняет, почему многие долгосрочные инвесторы утверждают, что их не волнует волатильность. Невосприимчивые к краткосрочным колебаниям цены, эти инвесторы держат акции достаточно долго, чтобы получить привлекательную вероятность прибыли и отсюда – положительную полезность.

Используя ряд моделей, Бенарци и Талер вычислили, что период оценки результатов в соответствии с существующей рисковой премией по акциям составляет примерно один год. Важно отметить, что период оценки не идентичен временно́му горизонту инвестирования. Инвестор может иметь 30-летний горизонт, вкладывая деньги с прицелом на пенсию, но если он оценивает свой портфель (или, точнее, оценивает полезность прибылей или убытков) ежегодно или ежеквартально, то будет действовать так же, как краткосрочный инвестор8.

Теперь я перепрыгну к несколько иной теме (надеюсь, что не слишком резко) и предположу, что по оборачиваемости портфелей большинства фондов можно примерно судить об их периоде оценки. Высокая оборачиваемость портфеля обусловлена концентрацией на относительно краткосрочных прибылях, тогда как низкая оборачиваемость предполагает готовность не торопиться с оценкой результатов. Во многих успешных фондах (и компаниях) период оценки устанавливается в рамках инвестиционной политики. И в конечном итоге, как говорит Уоррен Баффетт, вы получаете тех акционеров, которых заслуживаете.

Ценность бездействия

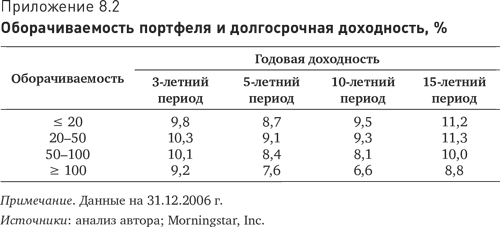

Теперь обратимся к опытным данным, показывающим взаимосвязь между оборачиваемостью портфеля и его доходностью. Разделим взаимные фонды на четыре группы, согласно оборачиваемости их портфелей. Данные определенно указывают на то, что фонды с низкой оборачиваемостью портфелей (что подразумевает двухлетние и более продолжительные периоды держания акций) показывают более высокую доходность за периоды трех, пяти, 10 и 15 лет (см. приложение 8.2).

Эту разницу в доходности можно было бы приписать более низким издержкам, – что само по себе является весомой причиной сократить оборачиваемость многих портфелей, – однако операционные издержки составляют только порядка одной трети от всех расходов взаимного фонда.

Несмотря на то что факты свидетельствуют в пользу стратегии «купить и держать», средний взаимный фонд с активным управлением имеет годовую оборачиваемость портфеля на уровне 90 %. Почему так происходит? Во-первых, эффективный фондовый рынок требует разнообразия инвесторов – с разными стилями инвестирования и инвестиционными горизонтами. Не каждый может или должен быть долгосрочным инвестором. В неправильном понимании разнообразия состоит основная ошибка теории «Доу 36 000», которая утверждает, что, если все инвесторы начнут ориентироваться на длительные временны́е горизонты, рисковая премия по акциям исчезнет и рынок испытает разовый рост9. Изменение состава инвесторов изменит природу самого рынка. Если бы вдруг все инвесторы стали долгосрочными, рынок стал бы менее разнообразным – и потому менее эффективным, чем сегодня.

Вторая и гораздо более глубокая причина высокой оборачиваемости – интересы агентов (управляющих фондами). Исследования показывают, что на длинных дистанциях портфель акций, торгующихся ниже ожидаемой ценности, будет иметь доходность выше рыночной (с поправкой на риск). Однако из-за чрезмерного акцента на результате в ущерб процессу у большинства институциональных инвесторов временны́е горизонты существенно короче тех, которые требуются и окупаются инвестиционной стратегией.

Управляющие портфелями, которые обеспечивают доходность ниже рыночной, рискуют столкнуться с оттоком активов из фонда и в конечном итоге могут лишиться рабочего места10. Поэтому их естественная реакция – свести к минимуму погрешность отслеживания базового индекса. Многие управляющие портфелями не купят спорную акцию, которая, по их мнению, обещает привлекательную доходность при трехлетнем периоде держания, но чье поведение в трехмесячном интервале они предсказать не могут. Отчасти это объясняет острые реакции, наблюдаемые на рынках, и в очередной раз свидетельствует о том, что близорукое неприятие убытка вполне может обернуться неэффективностью.

Графики вместо тысячи слов

В приложениях 8.3–8.6 приведено несколько графиков, разработанных инвестиционным мудрецом Уильямом Бернстайном, чтобы в количественной форме проиллюстрировать ключевые положения концепции близорукого неприятия убытка11.

Приложение 8.3 показывает отношение между риском и вознаграждением. Поскольку риск (измеряемый как стандартное отклонение) растет во времени по закону квадратного корня (с замедлением), а вознаграждение (доходность) растет линейно (т. е. быстрее), то в определенный момент мы видим точку перегиба в компромиссе между риском и вознаграждением. Обратите внимание на то, что все графики построены в логарифмическом масштабе.

На эту закономерность можно взглянуть и под другим углом – в приложении 8.4. представлен график соотношения между риском и вознаграждением (стандартное отклонение, деленное на доходность).

Теперь посмотрим на вероятность положительного исхода. С учетом предполагаемых статистических свойств приложение 8.5 показывает, как с течением времени увеличивается вероятность того, что инвестиция принесет доход. Если инвесторы используют в качестве системы отсчета соотношение своих прибылей и убытков с ценой покупки, то этот график покажет им зависимость между временем и вероятностью испытать неприятные чувства в связи с убытком.

Опираясь на вероятности из приложения 8.5 и исходя из того, что негативное влияние убытка в два раза сильнее, чем позитивное влияние прибыли того же размера, мы можем построить график простой функции полезности (приложение 8.6). Масштаб графика – от –2,0 (вероятность убытка 100 % × 2) до 1,0 (вероятность прибыли 100 %).

Глава 9

Вся правда о верхушке

Оценка менеджмента и инвестиционный процесс

На годовом собрании акционеров меня неизменно спрашивают: «Что будет с компанией, если вы вдруг попадете под колеса грузовика?» Я рад, что пока вопрос задается в такой форме. Возможно, в скором времени у меня будут спрашивать: «Что будет с компанией, если вы не попадете под колеса грузовика?»

Руководители пятого уровня реализуются не через собственный успех, а через достижение большей цели – создание великой компании. Это не означает, что руководители пятого уровня лишены честолюбия. Напротив, они исключительно честолюбивы, но их честолюбие относится, в первую очередь, к компаниям, которыми они управляют, а не к ним самим.