Анализ финансово-хозяйственной деятельности - Страница 6

Тема 3. Анализ использования основных производственных фондов

3.1. Анализ движения ОС

3.2. Анализ эффективности использования ОС

3.3. Факторный анализ фондоотдачи

3.4. Анализ использования оборудования

3.5. Характеристика производственной мощности предприятия

Основные средства (ОС) (часто называемые в экономической литературе и на практике основными фондами) являются одним из важнейших факторов производства.

Анализ основных фондов производится по нескольким направлениям, разработка которых в комплексе позволяет дать оценку структуры, динамики и эффективности использования ОС и долгосрочных инвестиций (табл.8).

Выбор направлений анализа и реальных аналитических задач определяется потребностями управления, что составляет основу финансового и управленческого анализа, хотя четкой границы между этими видами анализа нет.

Источники информации для проведения анализа: ф. № 11 «Отчет о наличии и движении ОС», фБМ «Баланс производственной мощности», ф.№ 7-ф «Отчет о запасах неустановленного оборудования», инвентарные карточки учета ОС и др.

3.1. Анализ движения ОС

Данные о наличии, износе и движении ОС служат основным источником информации для оценки производственного потенциала предприятия.

Оценка движения ОС проводится на основе коэффициентов (табл.9), которые анализируются в динамике за ряд лет.

3.2. Анализ эффективности использования ОС

Оценка эффективности использования ОС основана на применении общей для всех ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости.

Показатели отдачи характеризуют выход готовой продукции на 1 руб. ресурсов.

Показатели емкости характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции.

Под запасами ресурсов понимают наличный объем ресурсов на отчетную дату по балансу, под затратами – текущие расходы ресурсов, в частности по основным средствам – амортизация.

При сопоставлении запасов ресурсов с объемом выручки за период необходимо рассчитать среднюю величину запасов на тот же период.

Обобщающим показателем эффективности использования ОС является фондоотдача (ФО):

При расчете показателя учитываются собственные и арендованные ОС, не учитываются ОС, находящиеся на консервации и сданные в аренду.

Показатель фондоотдачи анализируют в динамике за ряд лет, поэтому объем продукции корректируют на изменение цен и структурных сдвигов, а стоимость ОС – на коэффициент переоценки.

Повышение фондоотдачи ведет к снижению суммы амортизационных отчислений, приходящихся на один рубль готовой продукции или амортизационной емкости.

Рост фондоотдачи является одним из факторов интенсивного роста объема выпуска продукции (ВП). Эту зависимость описывает факторная модель:

ВП = ОС · ФО.

На основе факторной модели рассчитывают прирост объема выпуска за счет увеличения ОС и роста фондоотдачи:

D ВП = D ВП(ОС) + D ВП(ФО).

Прирост выпуска продукции за счет фондоотдачи можно рассчитать способом абсолютных разниц:

D ВП (ОС) = D ОС · ФО,

D ВП(ФО) = D ФО · ОС1

или интегральным методом:

D ВП(ОС) = D ОС · ФОо + (D ОС х D ФО) / 2,

D ВП(ФО) = D ФО · ОСо +(D ОС х D ФО) / 2,

где ОС0, ОС1 – стоимость основных средств в базисном и отчетном периоде соответственно;

ФОо, ФО1 – фондоотдача базисного и отчетного периода соответственно

Другим важным показателем, характеризующим эффективность использования ОС, является фондоемкость ОС:

Изменение фондоемкости в динамике показывает изменение стоимости ОС на один рубль продукции и применяется при определении суммы относительного перерасхода или экономии средств в основные фонды (Э):

Э = (ФЕ1 – ФЕо) · VВП1,

где ФЕ1 ФЕо – фондоемкость отчетного и базисного периода соответственно;

VВП1 – объем выпуска продукции в отчетном периоде.

Для разработки технологической политики предприятия необходим углубленный факторный анализ показателей эффективности использования ОС и в первую очередь фондоотдачи.

3.3. Факторный анализ фондоотдачи

Совокупность факторов, влияющих на показатель фондоотдачи и их подчиненность, показана на рис. 2.

Рис. 2. Схема факторной системы фондоотдачи.

На основе схемы можно построить факторную модель фондоотдачи:

ФО = ФОа · УДа,

где УДа – доля активной части фондов в стоимости всех ОС;

ФОа – фондоотдача активной части ОС.

Факторная модель для фондоотдачи активной части ОС имеет вид:

ФОа = (К · Т · СВ)/ ОСа,

где К – среднее количество технологического оборудования;

Т – время работы единицы оборудования;

СВ – среднечасовая выработка с стоимостном выражении;

ОСа – среднегодовая стоимость технологического оборудования.

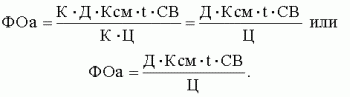

Если время работы единицы оборудования представить в виде произведения количества отработанных дней (Д), коэффициента сменности (Ксм), средней продолжительности рабочего дня (t), то факторная модель примет вид:

Расширим факторную модель, представив среднегодовую стоимость технологического оборудования в виде произведения количества оборудования и стоимости его единицы в сопоставимых ценах (Ц):

3.4. Анализ использования оборудования

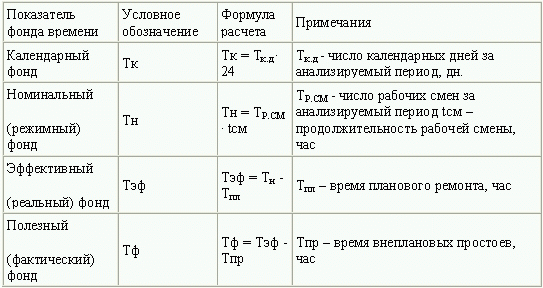

Анализ работы оборудования основан на системе показателей, характеризующих его использование по численности, времени работы и мощности.

Для анализа количественного использования оборудования его группируют по степени использования (рис. 3).

Рис. 3. Состав наличного оборудования.

Для характеристики степени привлечения оборудования рассчитывают:

• коэффициент использования парка наличного оборудования (Кн):

– коэффициент использования парка установленного оборудования (Ку):

• коэффициент использования оборудования сданного в эксплуатацию (Кэ):

Если значения показателей близки к единице, то оборудование используется с высокой степенью загрузки, а производственная программа соответствует производственной мощности.

Для характеристики экстенсивной загрузки оборудования анализируют использование оборудования по времени: баланс времени работы и коэффициент его сменности.

Уровень внутрисменного использования оборудования характеризует коэффициент загрузки оборудования Кз, который позволяет оценить потери времени работы оборудования из-за планово-предупредительных ремонтов и т. д:

Кз = Тф / Тк или Тф / Тн или Тф / Тэф

Уровень условного использования оборудования характеризует коэффициент сменности (Ксм):